01

一言为定的矿价

一般而言,大宗商品的价格水平总体上由供需决定,铁矿石也不例外。铁矿国际市场定价方式的演化,正是供需结构转化的结果,也是全球钢铁生产中心的变迁历程。

1950年以前,当代钢铁业的中心在欧美,自给水平相对较高,总体供需水平也长期相对稳定,全球的贸易需求较低,因此那时的铁矿以最直接的现货交易为主,价格变化也不大。

20世纪60年代,随着日本经济的腾飞,全球钢铁生产的中心转到了日本。日本铁矿资源贫乏,需要大量进口来满足日益增长的生产需求。历史如此巧合的是,恰好澳大利亚发现了皮尔巴拉地区丰富的矿石资源,进入前期投入开采期。铁矿石开采投入需要大量资金,而此时的日本钢厂需要的是大量的铁矿,所以双方各取所需,展开了紧密的合作。日本为澳大利亚矿山提供大量资金但不控股经营,矿山产出后有优先供应权。日本钢厂为了保证投入产出的铁矿能长时间源源不断地供给日本,同时澳大利亚矿山扩产的铁矿又不至于滞销,双方就你情我愿地签订了长达15—20年的长期供需协议合同,商定在前5—7年的时间内铁矿石价格保持不变,这就是后来 “长协定价”的雏形。20世纪70年代,欧美借鉴日本经验也开始签订大量的长期供需协议,此时的铁矿价格虽呈现上涨趋势,但总体幅度不大。随着全球铁矿需求的不断上升,矿山的定价话语权越来越大,价格协议的时效变得越来越短,价格开始节节攀升。

1980年铁矿石年度“长协定价”机制形成,由全球主要矿山代表与主要钢厂代表每年谈判一次确定下一年铁矿年度合同的离岸基准价格,不管是产自哪里的铁矿,同品位同涨幅。最重要的是还形成了“首发”定价机制,即任一家钢厂与任一个三大矿山首次达成价格协议,其他钢厂与矿山则以此为基准跟随,不再谈判,因此年度“长协定价”也可以说是“一言为定”的矿价。

20世纪90年代以来,伴随着中国钢铁工业的蓬勃发展,铁矿石全球供需格局再次发生了剧烈变化,中国国内矿石产量已无法满足钢铁生产的迅速扩张,从2004年开始,中国铁矿进口需求开始超过日本,成为全球铁矿石市场的最大买主,成为名副其实的“全球吸铁石”。2008年的金融危机使得全球铁矿需求大幅下滑,而主要矿山的产能扩张仍在进行,供需偏紧的程度得到了很大缓解。在供需出现明显变动时,年度“长协定价”机制,弊端就越来越明显,因为这种机制忽略了一年内现货供需变化,一旦市场价格偏离基准价格,违约也会屡有发生。2009年在日韩钢厂与三大矿山确认年度基准价格之后,中国凭借需求全球独好的优势,与福蒂斯丘(FMG)达成了低于基准价格的协议;2010年中国则直接拒绝了三大矿山协定的年度基准价格,铁矿石长协年度定价就此破裂,转为采用季度,或与指数挂钩的月度定价模式。

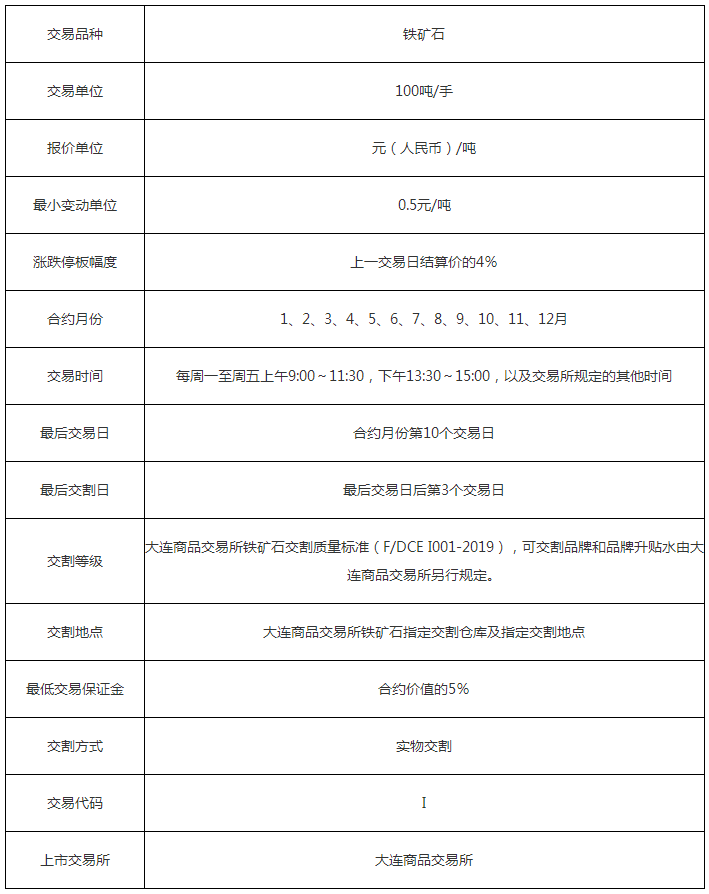

延宕30年的“长协定价”机制打破后,铁矿石金融化速度也开始加快,2011年1月,印度正式推出全球第一个铁矿石期货品种,即印度商品交易所(ICEX)和印度多种商品交易所(MCX)联合推出的以矿石指数价格结算的矿石期货(IOF),但各方的参与度很低,并不成功。2011年8月,新加坡商品交易所(SMX)推出全球第二个同样以指数结算的铁矿石期货合约,尽管参与度有所提高,但因不可实物交割,交易量与定价权仍然不高。而中国对铁矿石高度依赖进口、铁矿石的定价权相对较弱一直是中国钢厂的心头之痛。为此,中国也一直在为改善铁矿石定价权而努力。2013年10月18日可实物交割的中国铁矿石期货合约在大连商品交易所上市交易,上市后交易非常活跃,并很快为中国在铁矿市场的定价发挥了重要作用(见下表)。

表 大连商品交易所铁矿石期货合约

资料来源:大连商品交易所

小贴士

大连商品交易所推出的铁矿石期货合约是以含铁量62%的进口粉矿作为交易标的,允许品质相近的粉矿替代交割。

想一想

为什么中国对铁矿石的需求如此之大,却与矿山议价的能力相对较小呢?

02

海上巨无霸

2011年6月,一艘有10层楼高(长362米,宽65米,高30米),甲板面积相当于三个标准足球场,载重达40万吨级的铁矿运输船,正驶向此行计划目的地——大连港,但因种种原因并未获准在大连港靠岸,被迫转而驶向了意大利。这艘名为“Vale Brazil”号的海上巨无霸,只是淡水河谷于2007年提出的“大船计划”的开端,按计划淡水河谷将耗资42亿美元,建造35艘这样的海上巨无霸,组成从巴西向中国运输铁矿的超级舰队。

淡水河谷推出“大船计划”的直接动力就是:占全球铁矿石需求达60%左右的中国需求保持强劲势头,打造自己的巨型船舶可以通过增加单次运输量,以弥补距离中国较远的弊端,从而大大降低航运成本,增强市场竞争力。

为什么淡水河谷会不早不晚在2007年提出“大船计划”呢?这是因为全球铁矿石需求的增长,导致了铁矿石海运量的大幅增长,从而带动海运费持续攀升。运费的大幅上涨让淡水河谷的利润与销售竞争力大幅下降,直接影响了公司总体收益。2007年运费的大幅上涨同样也刺痛着中国市场的神经,特别是订了远期离岸价格的贸易商,受到了很大的影响,市场对海运价格的关注达到了空前的高度。

后来经过淡水河谷与中国国内多方的协调合作,直到2014年8月, 40万吨级的巨轮终于可以陆续停靠在中国的青岛港、曹妃甸港、舟山港、连云港和大连港,而这些港口也正是进口铁矿石重要的转运集散地,所以这些港口的库存总量变化,对中国短期铁矿供需变化的判断有着重要的参考意义。

小贴士

淡水河谷“大船计划”最终未全能如愿,较多船只后来陆续转让给了中国企业,再签订协议返租给淡水河谷。

想一想

中国的钢铁或贸易商在签订铁矿贸易价格合同时,应该选择怎样的定价方式最为有利?

03

年年都等飓风来

2017年1月,澳大利亚珀斯热带气旋预警中心发出警报:一场飓风将要来袭。皮尔巴拉港口管理局也发出一份紧急声明,要求最大的铁矿运输港口黑德兰港(Hedland)疏散在外锚地停泊的船只,并要求港口内的船只在当地时间5点前撤出;另外一个主要运输港口丹皮尔(Dampier)港内船只在当地时间6点前撤出,以确保港口设施与人员安全。就在飓风预期到来的几天前,中国港口铁矿石现货短期上涨了近7%。这样的价格上涨不无道理,所形成的更强的飓风和多雨天气,使得必和必拓一家的铁矿产量就较上季度下降了11%。

由于南半球的海洋面积更大,且气候相对北半球温和,因此飓风也相对较多。南半球的飓风多发生于1—3月,尤以1月发生最多,这也是南半球国家的雨季。澳大利亚与巴西都地处南半球,特别是澳大利亚的皮尔巴拉矿区地处西海岸,受西太平洋的气候影响最大。当强风暴雨来临,往往会对矿区采矿作业、铁路运输线以及港口装船作业都会产生很大的影响,而中国进口矿的平均库存量平均只有三四十天,再加上此时国产矿的主产区处于冬季,产量受天气与春季的影响也会季节性地减少,一旦主要进口地的铁矿生产运输受阻3天以上,就会对中国铁矿市场价格产生较大的影响,因此每年的这个时段都需要关注可能突如其来的飓风;特别是在我国铁矿石期货上市交易后,飓风对期货价格的短期影响更为敏感。

小贴士

现在的气象预报基本都在相关网站实时呈现,人们一般可以提前预测正在形成的飓风变化情况,据此预判对铁矿主产区的影响。