1月23日中央深改委审议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》、《关于在上海证券交易所设立科创板并试点注册制的实施意见》,标志着科创板最终落地进入倒计时,虽然最终方案还没公布,但关于科创板制度设计的部分环节市场已经有所预期,本期周报我们对科创板制度设计做一个前瞻梳理。

核心观点:

【本周主题思考】—— 科创板制度设计前瞻

1、 审核制度——注册制:在中央全面深化改革委员会第六次会议审议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》、《关于在上海证券交易所设立科创板并试点注册制的实施意见》后,科创板将采用注册制已经几乎确定。

根据媒体报道,上交所专门设立了两个部门,注册部负责科创板的注册发行,监管部负责科创板上市公司的日常监管。交易所主要是负责形式审查,不做实质判断,采用问询制,原则上六个月内审查完毕。科创板对企业信息披露要求非常高,在定价上将可能打破23倍市盈率的刚性规定,采用询价方式,由市场定价。

2、交易制度——可能T+0,放宽涨跌幅限制:业内人士推测,科创板将适用连续竞价,主要交易制度与主板基本相似。但在长期内,科创板应与成熟市场接轨,实行T+0、无涨跌幅限制、熔断机制、放开杠杆等;短期内,可能实行T+1或T+0交易制度,涨跌幅限制适当提高到20%或更高,并允许适当加杠杆等。至于最后落地的制度是怎样的,还需要看到时候出台的具体细则。

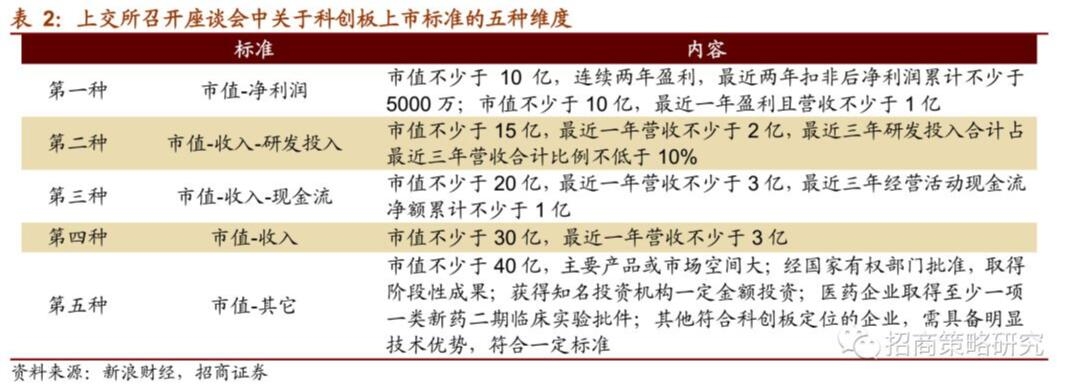

3、上市标准——分为五种维度: 2018年12月1日上交所召集会员理事、监事召开的座谈会,据新浪财经报道,在研讨中,科创板发行上市标准或从五种维度来看。前四种是市值与收入、净利润、研发投入、现金流的组合,均在战略新兴板中出现过,第五种维度比较新也相对比较模糊,要求市值不少于40亿,主要产品或市场空间大。

4、发行数量、对象、配售等制度安排:根据媒体报道的2018年12月1日上交所座谈会内容:

(1)在发行数量上,新股发行数量不少于发行后总股本的25%(发行后总股本超过4亿股的,不少于发行后总股本的10%)。老股发售数量按“不得超过自愿设定12个月及以上限售期的投资者获 得配售股份的数量”的要求,发行数量不得超过新股的60%,配额不超过新股和老股发行总数的15%;

(2)在发行对象上,要求引入战略投资者,且认购发行股份股数的20%以上,持有期限5年(现在的实际控制人锁定期为3年),每年减持数量不得超过认购数量的20%。

(3)在投资者门槛方面,科创板设立50万和6个月A股经验的投资门槛。我们预计最终方案可能跟上述内容大体一致,但关于投资者门槛等内容可能需要综合考虑市场流动性和科创板公司上市节奏安排来确定。

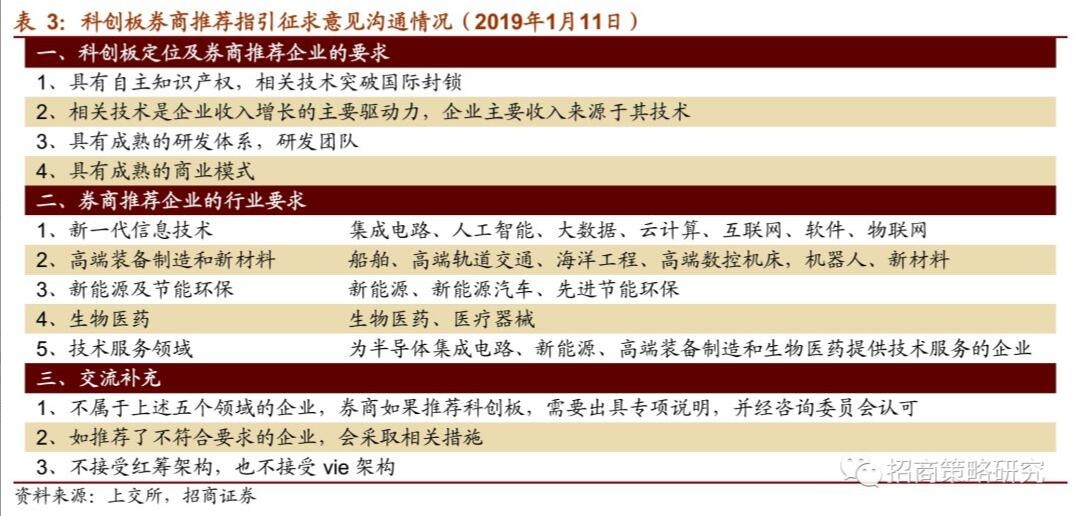

5、关于红筹、VIE架构是否能上市:2019年1月11日,在上交所发行上市中心进行科创板券商推荐意见的交流,进一步明确了券商推荐企业的要点和要求,交流上提到“不接受红筹架构,也不接受vie架构”,但1月15日中证报报道“从接近监管层人士处获悉,关于科创板是否接受红筹架构和VIE架构还在讨论过程中,目前看是可行的”,因此红筹、VIE架构的公司是否能上市,还需要等最终的方案出台才能定论。

科创板制度设计前瞻

1月23日,中央全面深化改革委员会第六次会议审议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》、《关于在上海证券交易所设立科创板并试点注册制的实施意见》,标志着科创板最终落地进入了倒计时,我们预计春节后《总体实施方案》将会公布,虽然当前最终方案还没公布,但关于科创板制度设计的部分环节,市场已经有所预期,本期主题周报我们对科创板制度设计做一个前瞻梳理。

(1)科创板推出背景及进展

✔科创板推出的背景——创新驱动和科技发展战略

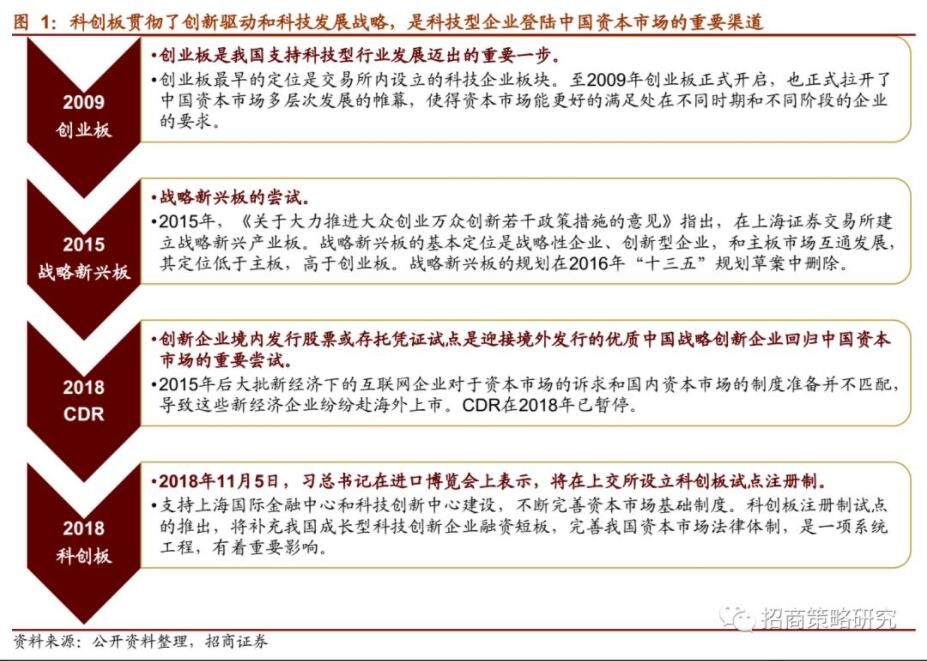

科技类企业因为A股市场上市制度的限制而难以在国内登陆资本市场,从2009年的创业板推出,到2015年的战略新兴板计划,再到2018年的创新企业试点,以及此次科创板的推出,我们国家一直在积极探索科技型企业上市的相关模式。科创板的定位将聚焦国家创新驱动和科技发展战略,为科技型企业服务。

无论是创业板还是新三板,发展至今都没有达到当初设想的推动科技创新型企业上市融资的目标。就创业板来说,目前上市条件越来越接近于主板,且实行的也是核准制。新三板其实最接近于注册制,但是由于一直没有实行连续竞价制度,投资者门槛设立过高,导致成交不活跃,实际上属于场外市场。因此在这样的背景下,推出科创板也是大势所趋。

✔科创板的进展——预计最快2019年上半年首批试点企业可上市

科创板的市场关注度很高,从目前的推进进程来看,正处于加速筹备的阶段。由于与创业板、战略新兴板定位不同,科创板的制度改革和创新程度可能会比较大,包括注册制度、上市要求、投资者门槛等方面。科创板将是2019年资本市场的一种重要探索,或为未来A股市场制度改革和创新提供宝贵经验。

由于科创板是国家最高领导提出设立,由证监会、上交所、上海市政府等部门全力配合落实,因此效率非常高,预计其落地速度很快。2018年12月25日,上交所表示“全力推动科创板改革和注册制试点尽快落地”,我们预期今年上半年将最终落地。

(2)科创板的制度设计

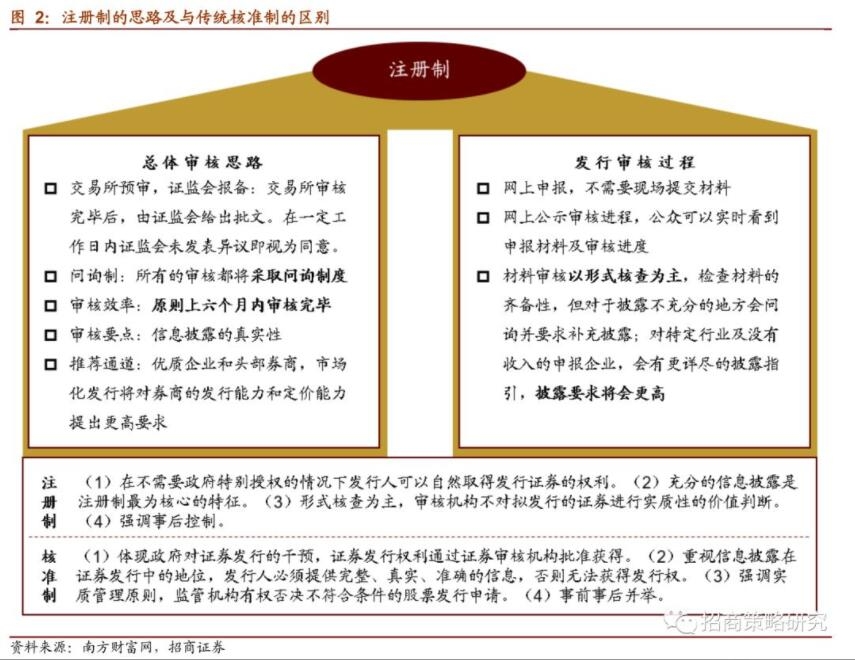

✔ 审核制度——注册制

在中央全面深化改革委员会第六次会议审议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》、《关于在上海证券交易所设立科创板并试点注册制的实施意见》后,科创板将采用注册制已经几乎确定。

上交所专门设立了两个部门,注册部负责科创板的注册发行,监管部负责科创板上市公司的日常监管。交易所主要是负责形式审查,不做实质判断,采用问询制,原则上六个月内审查完毕。科创板对企业信息披露要求非常高,在定价上将可能打破23倍市盈率的刚性规定,采用询价方式,由市场定价。

✔交易制度——可能T+0,放宽涨跌幅限制

业内人士推测,科创板将适用连续竞价,主要交易制度与主板基本相似。但在长期内,科创板应与成熟市场接轨,实行T+0、无涨跌幅限制、熔断机制、放开杠杆等;短期内,可能实行T+1或T+0交易制度,涨跌幅限制适当提高到20%或更高,并允许适当加杠杆等。至于最后落地的制度是怎样的,还需要看到时候出台的具体细则。

✔上市标准——分为五种维度

2018年12月1日上交所召集会员理事、监事召开的座谈会,据新浪财经报道,在研讨中,科创板发行上市标准或从五种维度来看。前四种是市值与收入、净利润、研发投入、现金流的组合,均在战略新兴板中出现过,第五种维度比较新也相对比较模糊,要求市值不少于40亿,主要产品或市场空间大。

从以上要求也可以看出,对于科创板上市企业而言,最重要的是企业本身的质地。只要企业本身质地优良,是细分行业龙头,或是当前制度框架内难以上市的“隐形冠军”,那么这类企业就有可能在科创板登陆A股资本市场。

✔发行数量、对象、配售等制度安排

根据媒体报道的2018年12月1日上交所座谈会内容:

在发行数量上,新股发行数量不少于发行后总股本的25%(发行后总股本超过4亿股的,不少于发行后总股本的10%)。老股发售数量按“不得超过自愿设定12个月及以上限售期的投资者获得配售股份的数量”的要求,发行数量不得超过新股的60%,配额不超过新股和老股发行总数的15%。

在发行对象上,要求引入战略投资者,且认购发行股份股数的20%以上,持有期限5年(现在的实际控制人锁定期为3年),每年减持数量不得超过认购数量的20%。

在投资者门槛方面,科创板设立50万和6个月A股经验的投资门槛。

我们预计最终方案可能跟上述内容大体一致,但关于投资者门槛等内容可能需要综合考虑市场流动性和科创板公司上市节奏安排来确定。

✔关于红筹、VIE架构是否能上市

2019年1月11日,在上交所发行上市中心进行科创板券商推荐意见的交流,进一步明确了券商推荐企业的要点和要求。交流上提到“不接受红筹架构,也不接受vie架构”,但1月15日中证报报道“从接近监管层人士处获悉,关于科创板是否接受红筹架构和VIE架构还在讨论过程中,目前看是可行的”,因此红筹、VIE架构的公司是否能上市,还需要等最终的方案出台才能定论。