什么是跨境商品套利?

套利,本身就是一种高风险高收益的投资行为,即利用不同市场或不同品种的投资标的价差,套取利润。

而跨境商品套利,就是在国际市场上进行商品套利。但这里所谓的商品,并不是什么iPhone X、奶粉,而是大宗商品。

没错!是大宗商品,不是“大众商品”,这与超市里卖的那些消费品是完全不一样的。超市里不会卖原油,商品交易所里也不会有辣条交易。

大宗商品是指同质化、可交易、被广泛作为工业基础原材料的商品,只能在合法的商品交易所交易。大宗商品大致可以分为三大类:能源商品、金属商品和农产品商品:

1、能源化工产品:原油、燃油、无铅普通汽油、丙烷、天然橡胶等;

2、金属产品:金、银、铜、铝、铅、锌、镍、钯、铂;

3、农(副)产品:玉米、大豆、小麦、稻谷、燕麦、大麦、黑麦、猪腩、活猪、活牛、小牛、大豆粉、大豆油、可可、咖啡、棉花、羊毛、糖、橙汁、菜籽油、鸡蛋等。

既然你要商品套利,那你就必须找到这些商品在不同交易所的价差,这边买,那边卖。但大宗商品那么多,又是原油又是大豆,实物交易是不可能,所以我们交易的都是代表其实物的协议。就像以前的银票一样,交易的不是100两银子,而是银票。而这协议,便是期货协议,即大宗商品期货。

大宗商品期货是以某种大宗商品如棉花、大豆、石油等为标的标准化合约。关于买卖双方在未来某个约定的日期(比如1年期合约,即2019年3月)以签约时约定的价格(比如3000元/公吨)买卖某一数量的实物商品的标准化协议。

大宗商品期货是以某种大宗商品如棉花、大豆、石油等为标的标准化合约。关于买卖双方在未来某个约定的日期(比如1年期合约,即2019年3月)以签约时约定的价格(比如3000元/公吨)买卖某一数量的实物商品的标准化协议。

套利,从何而来?

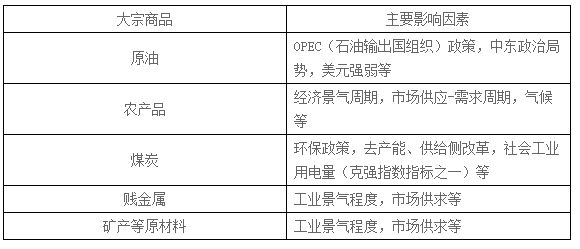

大宗商品期货的价格的涨跌,其本质就是博弈。国内在股指期货交易受限后,不少对冲基金转战商品期货。大宗商品的价格和咱们的柴米油盐一样,其波动都是由供需决定。在国际上,影响大宗商品的因素主要有以下这些:

而这些便是套利的来源。正是因为有了这些因素的影响,才会有价格的波动,而价格的波动创造了利润空间。

如何套利?

国际上的商品套利可没大家想象的那么简单,都说炒A股必须上知天文下知地理,但玩跨境商品套利,你还得懂产业、懂贸易、懂政治!为啥这么说?往下看。

我们以业绩表现较为优秀的聊塑资产跨境商品套利对冲策略为例,聊塑的套利逻辑主要可以分为三个方面:产业链利润,替代品和互补品。这三种策略操作难度依次抬高,风险也是依次增加。

产业链利润

简单说就是寻找强相关的商品对冲机会,比如像大豆、豆油、豆粕这三个品种,大豆是原料,豆油和豆粕是产品。这就是典型的强相关商品。大豆的价格波动会直接影响豆油和豆粕的价格。

但大豆与豆油、豆粕的价格不可能同比例变动,比如在一段时间内价差有所加大,等到价差超出了正常范围,那么这时就可以买进价格偏低的期货合约,卖出价格偏高的期货合约。等价差回落到正常水平后,再进行反向操作,这样便达到了强相关商品套利的目的。

替代品

比如豆油和棕榈油,就是典型的替代品,棕榈油与大豆油、菜籽油并称为“世界三大植物油”。而替代品典型的特点就是,A商品如果供给不足,立马会刺激B商品的需求。这时候如果要套利的话,即买入A商品期货,卖出B商品期货。

互补品

互补品方面的套利逻辑也是一样的,只是商品价格的因素影响不一样罢了。比如说大家逢年过节,人们更喜欢消费,因此对油脂类的需求会大增,这样一来企业就会拼命生产豆油来满足市场供应,而提取豆油后剩下的豆粕,极有可能产能过剩。因此,市场上的豆油和豆粕可能会行成价格反向变动。显然有波动就有利润,原理也是一样的,比如在豆粕价格过低时买入豆粕期货,卖出豆油期货;然后等价差缩小后,再反向操作即可。

相比于单个期货合约的价格波动,不同期货合约之间的价差变动会小很多,尤其是在黑天鹅事件发生时,跨商品套利更能对冲风险。

许多人把套利完全等同于投机,其实这是有偏见的。同样是赚利润,纯粹的投机只会加剧投资品种价格的波动,而套利则可以让畸形的市场价格回归理性,还能增加市场的流动性,并为投资者带来更加平滑和稳健的收益。