“行权”是期权工具特有的持仓头寸处理方式,作为期权买方的投资者去行使期权赋予的权利,卖方则按照合约约定的价格履行约定义务。对于商品期权,行权后期权买卖双方持 有的期权合约消失,转化为相应的期货合约持仓,买卖双方权利和义务关系解除。

豆粕/白糖期货期权均属于美式期权,与欧式期权(如上证 50ETF 期权)不同,没有固定行权日这一说法,因为买方可以在到期日及之前任一交易日提出行权申请。因此,投资者存在提前行权和到期日行权。正在办理商品期权交易权限开通的客户对此肯定不陌生,交易所为使投资者在正式交易前了解行权操作和行权风险,要求必需有期权仿真行权经历,即提前行权、到期日主动行权或主动放弃(豆粕期权操作为取消自动申请行权,白糖期权为提交放弃指令)。主动行权经历是必须要满足的,如果开通交易权限前,还未有到期日主动行权或主动放弃,投资者需要书面承诺在开通后的最近一个仿真合约到期日完成相关 操作。

对于即将在商品期权上大展身手的投资者,您有必要搞懂行权操作规则。

1.客户在软件端提交指令时间及类型:

注:

①持有的期权合约到期后就作废,交易所允许投资者在最后交易日提交合约的放弃行权 指令/取消自动申请行权操作。

②到日期延长时间 15:00-15:30 为期货公司在会服操作,一般用来提交期权持仓批量 放弃处理等,不会在会服端轻易给客户提交单笔行权指令。对于投资者,如有明确的行权意愿,在客户端自行操作最佳。

2.交易所在到期日结算时会对客户未主动处理(行权/放弃)的期权持仓自动处理:

①实值期权持仓(相对于当日标的期货结算价)到期自动行权;

②其他期权持仓自动放弃。

比如,若在到期日一期权买方仍持有实值期权,且资金充足时,忘记在规定时间段内提交行权申请,交易所将会自动做行权处理。

温馨提示:投资者一般会以标的期货收盘价或最新价格评估所持期权合约的实虚状态,而交易所是以当日结算价计算,所以投资者要谨慎处理浅实/虚期权合约。例如,临近收盘,投资者认为标的期货价格不会发生太大变化,相信手中持有的浅实值看涨合约会被交易所自 动做行权处理而不予行权操作,实际当日结算价低于行权价,这个合约被交易所视为虚值而 作放弃处理,则投资者得不到本以为的行权收益,反而蒙受完全的权利金损失。

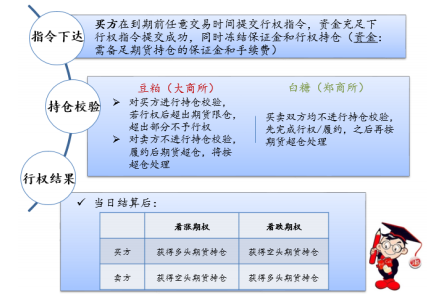

3.在到期日,期权买方对所持合约的预估实/虚状态采取不同的处理方式,会产生不同的结果,见下图:

注:以上前提均为投资者资金/持仓条件满足;期货公司也会进行校验,若不满足也会对客户未处理合约统一做放弃处理递交至交易所。

4.在前述过程中一直强调到期日行权,因为作为美式期权,投资者具备提权行权的权利,但是买方通常不选择提前行权,或者说行权概率小,原因在于提前行权意味着期权持仓转化为期货持仓,仅仅获得权利金的内在价值部分,而放弃了权利金的时间价值部分,对买方并不利。通常情况下,买方在到期日前可以通过反向平仓,获得权利金(含内在价值和时间价值),而不采取行权了结头寸的方式。但是,在最后交易日,时间价值趋于0,仍持有实值期权的买方一般会提出行权,所以说行权操作多会集中在到期日。

5.行权的一般流程:提交行权指令—资金及持仓校验—期权头寸转化为期货头寸。

注:持仓校验即期权行权/履约建立的期货合约持仓加上原期货合约持仓之和与该期货合约持仓限额的关系。