厄尔尼诺现象往往导致农产品价格上涨,而拉尼娜现象往往导致价格下跌

A 2015—2016年的厄尔尼诺现象导致农产品现货价格涨跌互现

我们对以往11次厄尔尼诺现象开始后太平洋中部和中东部气温超过NOAA海洋厄尔尼诺指数正常水平1℃)12个月内的市场反应进行了研究,得出以下结论:厄尔尼诺现象开始后,在CME和CBOT买卖的农产品现货价格往往上涨。以前,期货市场总是忽略厄尔尼诺现象的影响,未在厄尔尼诺现象开始时迅速进入升水现货状态。在厄尔尼诺现象期间投资期货的平均回报率为正数。厄尔尼诺现象对豆类和玉米的影响最大,而对小麦、水稻和牲畜产品的影响较小。历次厄尔尼诺现象造成的结果各不相同,有时造成农产品价格暴涨(1972—1973年),有时导致价格暴跌(1997—1998年)。厄尔尼诺现象越强烈,市场波动率往往越高。

那么最近的这次厄尔尼诺现象与以往相比有何特点?首先,若干商品2016年6月的平均现货价格高于2015年6月,包括玉米、大豆、豆粕和瘦肉猪。其他商品价格下跌,包括豆油、小麦、活牛和乳制品的价格。2015—2016年的厄尔尼诺现象导致农产品现货价格涨跌互现。

由于预感到强烈的厄尔尼诺现象正在形成,我们曾警告称2015—2016年的厄尔尼诺现象或许在另一个方面也与1997—1998很相似:都在新兴市场发生严重危机之际来临。1997—1998年厄尔尼诺现象于1997年6月开始,当时泰铢跌破其美元紧盯汇率,引发亚洲金融危机,最终蔓延到全球,其高潮是俄罗斯债务违约以及对冲基金公司Long Term Capital Management于1998年8月倒闭。1997—1998年的厄尔尼诺现象堪称史上最强,也是唯一一次导致农产品通胀调整现货价格下跌的厄尔尼诺现象。此外,在1997年和1998年,商品价格普遍暴跌,包括油价大幅下跌。

显然,1997—1998年的厄尔尼诺现象与最近这次的厄尔尼诺现象有许多共同点。例如,在2016年6月,WTI原油价格与2015年相比平均下跌19%。WTI原油价格于1997年到1998年期间下跌27%。但两者也有区别,从2015年6月到今年6月,美元现货指数涨幅低于1%。从1997年6月到1998年6月,美元升值幅度较高,特别是对新兴市场国家货币。因此,由于美元升值,此次现货价格涨幅与20世纪90年代相比较小。

最近这次厄尔尼诺现象与以往历次厄尔尼诺现象相比还有一个重要区别,即期货市场在最近一次厄尔尼诺现象形成过程中陡然进入升水现货状态,导致持有多头期货头寸的投资收益减少。例如,这在玉米市场十分明显,玉米现货价格上涨11.3%,但按2015年6月和2016年6月的平均收盘价计算,投资期货回报率(在到期前展期10天)仅为2.6%。小麦期货似乎没有预见到厄尔尼诺现象的影响,现货价格下跌9.4%,而再投资期货合约回报率为-18.8%。不过,虽然市场同样没有预见到厄尔尼诺现象的影响,大豆期货差别不大,大豆价格在4月、5月和6月初暴涨,部分原因是随着厄尔尼诺现象减弱,阿根廷和巴西普降暴雨,作物受损。

B 厄尔尼诺现象期间各品种的波动率不同

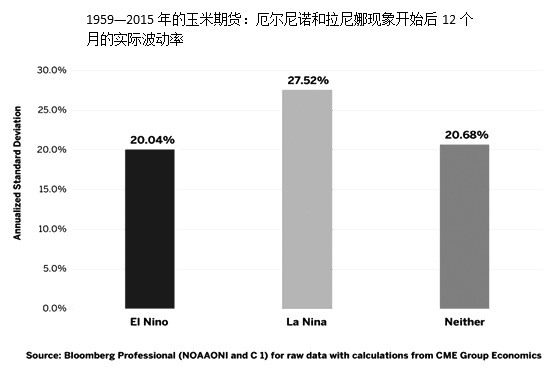

在厄尔尼诺现象期间,波动率往往接近历史平均水平,但一般而言,厄尔尼诺现象越强烈,农产品价格的波动越大。最近这次厄尔尼诺现象也不例外,特别是在过去三个月,玉米、黄豆和小麦的波动明显加剧。按期货价格每日变动的年化标准差计,玉米去年的实际平均波动率为26.27%。在1959年以来的12次厄尔尼诺现象期间,玉米的平均波动率仅为20.04%,而正常没有厄尔尼诺和拉尼娜现象的时期平均波动率为20.68%。

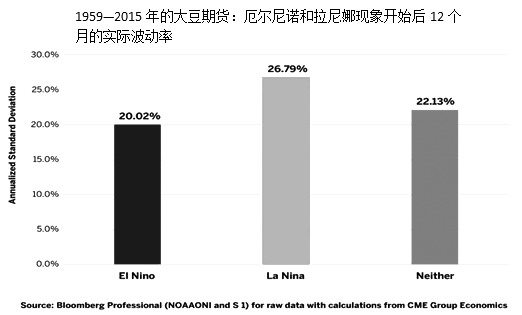

同样,大豆从2015年6月到2016年6月的实际波动率为24.09%,比厄尔尼诺现象时期和正常时期的历史正常水平高大约2%。鉴于厄尔尼诺现象的强度以及大豆市场在以往11次厄尔尼诺现象期间的表现,这大致符合预期。鉴于厄尔尼诺现象的强度,黄豆的实际波动率接近预期。

小麦价格和小麦的实际波动率受厄尔尼诺现象的影响程度低于玉米或大豆。不过,2015年6月至2016年6月小麦的波动率为26.69%,高于平均水平,最近这次厄尔尼诺现象一定程度上与之一致。从历史来看,小麦在以往11次厄尔尼诺现象时期和正常时期的波动率接近23%。

在2016年年初,农产品的期权隐含波动率向历史低位直落,特别是玉米和大豆期权的波动率。事实上,随着厄尔尼诺现象减弱,南美部分地区普降暴雨,玉米和大豆的波动率大幅上升,达到2012年以来的新高位。小麦期权的隐含波动率也上升,但幅度没有这么大。

C 厄尔尼诺现象转变为拉尼娜现象的风险很高

今后几年或许会一直保持高波动状态,特别是如果厄尔尼诺现象减弱,转化为强烈的拉尼娜现象时。以往最强烈的厄尔尼诺现象会在12至24个月内转化为拉尼娜现象。1972—1973年、1982—1983年及1997—1998年的厄尔尼诺现象过后便是如此。拉尼娜现象往往导致粮食市场的波动异常剧烈。

2015—2016年的厄尔尼诺现象强度与1997—1998年不相上下,两者并列史上最强,赤道太平洋中部和中东部温度比正常季节水平高2.3℃。温度于2015年12月达到峰值,然后开始下降。

这不禁令人心生疑问:最近这次厄尔尼诺现象是否即将变成强劲的拉尼娜现象?拉尼娜现象往往导致美国、加拿大边境沿线的天气变得寒冷潮湿,美国南部大部分地区的天气变得温暖干燥,并影响全球天气模式。以往历次拉尼娜现象引起农产品市场动荡,玉米价格大起大落,农产品价格往往在异常剧烈的波动中下跌。

最近这次厄尔尼诺现象形成拉尼娜现象的风险很高,从以往三次峰值温度比正常水平高2℃或以上的厄尔尼诺现象来看,它们都在两年以内变成拉尼娜现象,并且有一次(1972—1973年)在6个月后便形成拉尼娜现象。

自1959年以来,全球经历了8次明显的拉尼娜现象和12次明显的厄尔尼诺现象。就本文而言,明显的拉尼娜现象是指NOAA海洋厄尔尼诺现象指数低于正常水平-1℃,明显的厄尔尼诺现象则指高于正常水平+1℃。

D 农产品价格波动异常剧烈

在以往12次厄尔尼诺现象和8次拉尼娜现象达到明显门槛后12个月内农产品通胀调整现货价格的平均走势,结论很明显:厄尔尼诺现象往往导致农产品价格上涨,而拉尼娜现象往往导致价格下跌。与大多数其他农产品相比,大豆产品(大豆、豆油和豆粕)对厄尔尼诺现象和拉尼娜现象的反应通常更为强烈。

不过,需要注意的是,以往8次拉尼娜现象引起的价格反应各不相同,而且不同产品的价格也不相同。对我们而言,这有几个原因可以解释。首先,每次厄尔尼诺现象各有特点。每次拉尼娜现象的强度和持续时间不同。其次,每次拉尼娜现象对全球作物生长区域的温度和降水的影响各不相同。最后,每次拉尼娜现象发生时的经济状况不同。例如,最近的2010年拉尼娜现象发生时,美联储正采取接近零利率和量化宽松政策。2009年和2010年商品价格和股票市场暴涨,带动大多数农产品价格上涨,无视拉尼娜现象的影响。

如果在厄尔尼诺现象之后出现拉尼娜现象,那么在拉尼娜现象低于海洋厄尔尼诺现象指数正常水平-1℃后12个月内出现的价格下跌,或许不过是对之前厄尔尼诺现象期间价格上涨的调整。对于担心农产品市场价格进一步下跌的人来说,这不失为一种安慰。在大多数时候,农产品交易价格本就很低。除大豆和豆粕之外,大多数农产品的价格在最近这次厄尔尼诺现象期间并未显著上升。

除了平均价格下跌之外,拉尼娜现象的另一个重要特点是导致市场波动异常剧烈。玉米、黄豆和小麦在拉尼娜现象期间的实际波动率比正常时期和厄尔尼诺现象期间的实际波动率平均高1.5倍。不过,历次厄尔尼诺现象期间的波动率也有很大差别。一般而言,拉尼娜现象越强烈,海洋厄尔尼诺现象指数最低值的负数值越高,则农产品价格波动越剧烈。

图为拉尼娜现象与玉米期货波动率

图为拉尼娜现象与大豆期货波动率