黄萼裳裳绿叶稠,千村欣卜榨新油。

——乾隆《菜花》

正月采芸,二月荣芸

(油菜籽的历史)

中国是世界上栽培油菜历史最为悠久的国家,据清代《植物名实图考》记载,中国油菜主要有两种:一种是“味浊而肥、茎有紫皮,多涎微苦”的油辣菜,即芥菜型油菜;另一种是“同菘菜,冬种生薹,味清而腴,逾于莴笋”的油青菜,即白菜型油菜,早期当作蔬菜栽培。另有甘蓝型油菜,原产欧洲,16世纪才开始采籽榨油,中国在20世纪40年代先后从日本和欧洲引入。

白菜型油菜是由栽培白菜演化而来,古称芸薹,也称胡菜,相传最初栽培于塞外芸薹戍,因而得名。《夏小正》中有“正月采芸,二月荣芸”的记述。考古学家在陕西半坡新石器时代遗址里,发掘出在陶罐中已经炭化的大量的菜籽,其中就有白菜籽或芥菜籽,碳14测定距今近7000年。今青海、甘肃、新疆、内蒙古等西北一带,是油菜最早的分布地区。

芥菜型油菜则是从芥菜演化而来。长沙马王堆汉墓已有保存完好的芥菜籽;《齐民要术》中开始有关于芥菜型油菜的记述;《名医别录》中谈到芥菜型油菜已有“青芥、紫芥、白芥、南芥、旋芥、花芥、石芥”7个品种。

劳动人民在长期种植和食用过程中,发现油菜籽中含有较多的油分,逐渐将油菜从菜用转为蔬、油兼用。唐代《本草拾遗》中有油菜种子榨油的最早记载;《图经本草》正式称它为油菜,并列入油料作物:“出油胜诸子,油入蔬清香,造烛甚明,点灯光亮,涂发黑润,饼饲猪亦肥。上田壅苗堪茂,秦人名菜麻,盲子可出油如脂麻也。”中国油菜栽培是从小面积上“供作蔬茹”逐步发展到“采苔而食”直至“亦得取子”榨油,始种于北方旱作区,而后渐次扩展到江南稻区,再后发展形成了我国以黄河流域上游为中心的春油菜区和以长江流域为中心的冬油菜区。

带你去看油菜花

(菜籽的种植时节和区域分布)

我国油菜种植分为冬油菜(9月底种植,5月底收获)和春油菜(4月底种植,9月底收获)两大产区。冬油菜面积和产量均占90%以上,主要集中于长江流域;春油菜集中于东北和西北地区,以内蒙古海拉尔地区最为集中。

根据资源状况、生产水平和耕作制度,国家农业农村部将长江流域油菜优势区划分为上、中、下游三个区,并在其中选择优先发展地区或县市。其主要条件是:油菜种植集中度高,区内和周边地区有带动能力较强的加工龙头企业。

(1)长江上游优势区

包括四川、重庆、云南、贵州。气候温和湿润,相对湿度大,云雾和阴雨日多,冬季无严寒,利于秋播油菜生长。加之温、光、水、热条件优越,油菜生长水平较高,耕作制度以两熟制为主。

四川已成为我国第一大油菜籽生产省。四川省历来有食用菜油的传统,因而油菜种植面积很广,全省除了甘孜、阿坝、凉山三个少数民族自治州以及攀枝花市以外,所有的地市都有油菜籽种植,主要分布在德阳、绵阳、眉山、遂宁、内江等地市。

(2)长江中游优势区

包括湖北、湖南、江西、安徽和河南信阳地区。属亚热带季风气候,光照充足,热量丰富,雨水充沛,适宜油菜生长。主要耕作制度:北部以两熟制为主,南部以三熟制为主。

湖北油菜种植面积和产量分别排全国第三位和第二位,种植区域在江汉平原、鄂东地区,主要在荆州、荆门、襄樊、宜昌、孝感、黄冈、黄石地区。

湖南菜籽种植面积居全国第二位,种植区域集中在洞庭湖平原,主要是常德、益阳、岳阳地区。

(3)长江下游优势区

包括江苏、浙江、上海。属于亚热带气候,雨水充沛,日照丰富,光、温、水资源非常适合油菜生长。主要不利因素是地下水位较高,易造成渍害。土地劳力资源紧张,生产成本高。其耕作制度以两熟制为主。

江苏菜籽种植区域主要集中在长江以北,包括盐城、扬州、泰州、南通、南京等丘陵地区。

舌尖上的中国——一粒菜籽的神奇之旅

(菜籽的加工工艺)

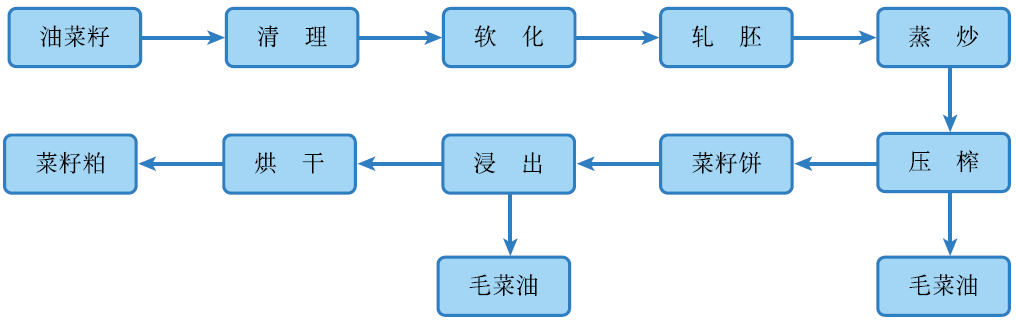

20世纪70年代前,由于浸出法制油在我国尚未得到推广应用,菜籽制油工艺主要是一次压榨法,部分地区采用土榨法,菜籽榨油后得到的菜籽饼直接作为饲料或肥料使用。

改革开放以来,浸出法制油在菜籽加工行业得到大量应用,菜籽加工行业普遍采用预榨浸出工艺,菜籽饼经浸出后获得的菜籽粕产量明显提高。目前在我国部分地区仍然存在一次压榨菜籽工艺生产的菜籽饼,但直接用作饲料的数量在逐年减少,部分菜籽饼被浸出油厂收购生产菜籽粕。统计数据显示,目前,我国菜籽饼粕市场中,菜籽粕所占比重超过90%,菜籽饼所占比重不足10%。在生产工艺上,我国的大豆、油菜籽等油料压榨浸出工艺与设备均已达到国际先进水平(见下图)。

图 油菜籽预榨浸出工艺,资料来源:郑州商品交易所

油菜籽压榨后的两个产品分别为菜籽粕和菜籽油;而大豆压榨后的两个产品分别为豆粕和豆油。二者的结构完全相同。

小贴士

菜籽油在中国有千年的历史,使用广度上贯穿长江流域,给菜系的厨师创造了施展技艺的舞台。红油的烹制必须使用菜籽油,秘诀掌握在四川人手中。煸炒,使辣椒迅速脱水,渗出香味,捣碎,以便与菜籽油充分接触。油温是关键,过低,滗不出辣椒的香味,稍高,又容易焦煳。中式厨房不依赖温度计,全凭厨师的手感和经验精准控制。辣味素和红色素完全析出,需要静置一整天。一缸精彩的红油,几乎就是川菜的灵魂。色泽红艳,辣味醇厚,香气袭人。菜籽油在四川人手里,完成了华丽的转身。

四川火锅和老干妈

(菜籽的流通)

菜籽是全球四大油料作物之一,也是我国消费量第二大的油籽。2016—2017年,我国菜籽消费总量达到了850万—1000万吨。

近几年,我国油菜籽种植面积和产量呈逐年下降趋势,油菜籽产业进入去产能阶段,需求大幅下降。近三年来我国油菜籽压榨能力大约在2000万吨,但是每年实际压榨油菜籽仅有1000万吨左右。在压榨1000万吨油菜籽中进口约500万吨,国产约500万吨。国产油菜籽有80%用于农民的自留口油,仅有20%用于商业流通。

我国的油菜籽压榨企业主要分布在东南沿海港口的福建、广东、广西和长江流域地区的四川、湖南、安徽、江苏等地。近年来内蒙古、青海、新疆等边远省份也引资兴建,内蒙古现在就有四五家油菜籽压榨工厂,目前看有继续兴建和扩大压榨规模的势头。在去产能之后,湖北、安徽、湖南等地目前有95%以上的油菜籽压榨企业已经转型或者停产关闭。所以,现在油菜籽压榨企业主要分为两类:一类集中在福建、广东、广西、江苏沿海港口地区,以压榨进口菜籽油为主,开工率在70%左右;从菜籽的到港量来看,广东、广西、福建的进口量超过70%。另一类是内陆地区压榨国产油菜籽的工厂,开工率只有40%左右,少数企业可以达到80%。比如,四川的“菜籽王”工厂门口车水马龙,它的工厂开工率大概可以达到80%,销量非常好。四川最大的菜籽油加工厂有64台小榨机,一天能加工300吨油菜籽。四川火锅和老干妈等都离不开菜籽油。

所以,菜籽的流向也相应地分为:进口菜籽主要集中在华南和华东,国产菜籽主要流向云贵川渝和湖南湖北。

欧洲的柴油有点香

(全球菜籽的供需情况)

20世纪50年代以前,世界油菜籽种植主要集中在亚洲地区,亚洲油菜籽产量占世界总产量的95%左右。其中,我国油菜籽产量占世界总产量的比重超过60%,位居第一位;印度位居第二位,占世界总产量的30%左右。20世纪50年代以后,世界油菜种植布局发生了很大变化,美洲、欧洲、非洲以及大洋洲的部分国家开始大量种植油菜。目前,世界五大洲都有油菜种植,欧盟27国、加拿大、印度、中国为产量最大的四个国家和地区,占全球菜籽产量超过80%。

油菜籽是全球第三大的油籽作物,近5年全球油菜籽产量稳定在6800万—7200万吨,全球油菜籽除种用外基本都用于压榨。近5年全球油菜籽的压榨需求稳定在6600万—6800万吨,所以全球油菜籽的库存消费比相对稳定。

生物柴油指用植物油、动物油、废弃油脂等生产的一种可再生的生物质燃料。生物柴油可以部分替代石化燃料,是一种可再生的清洁能源。生物柴油的供需与原油价格有较高的相关性。油籽的主产国利用其较低的原料成本发展生物柴油,如油棕的主产国印度尼西亚和马来西亚,大豆的主产国美国、巴西和阿根廷,油菜籽的主产国欧盟。

20世纪90年代以来,欧盟积极制定生物能源方面的政策以改善国际气候。2005年,欧盟生物柴油产量占全球产量的比重高达85%。欧盟的生物柴油原料有菜油、棕榈油、废弃食用油、动物油、豆油等。其中,菜油是最主要的原料,占比为43%。欧盟也是全球使用菜油生产生物柴油的最主要地区。菜油生产的生物柴油,80%在欧盟消费。2011年以来,欧盟生物柴油消费量相对稳定,在1300万吨上下浮动。2017年,消费量为1355万吨,

随着全球大豆与油棕树种植面积的扩张,豆油与棕榈油应用于生物柴油产业的数量增加,美洲和亚太地区生物柴油产量所占比重持续上升,而欧洲的市场份额持续下降。目前,欧盟的生物柴油产量占全球产量的37%。

外来的和尚好念经

(国内菜籽价格的影响因素)

影响国内油菜籽价格变化的因素众多,大致可分为以下四类。

(1)最基本的供求因素

国内油菜籽的供应主要考虑两方面:一是国产菜籽的供应;二是油菜籽的进口。近些年由于土地、劳务成本的上升,国产菜籽的种植收益越来越差,种植面积大幅减少;进口的加拿大菜籽价格相对国产菜籽便宜,国内进口量保持稳定增长,在一定程度上影响了国产菜籽的价格。国内油菜籽的需求也分两部分:一部分是以四川为代表的西南地区的本地菜籽的消费,因当地的饮食习惯和风味要求生产浓香型菜油。浓香型菜籽油的需求刚性,供应偏紧,价格远高于普通菜籽油,所以当地油菜籽的价格也比较高。正是这种高价使得全国各地的菜籽纷纷涌向云、贵、川、渝,尤其是内蒙古、江苏的低价菜籽对内陆菜籽的价格形成了一定的冲击。另一部分是以四川为代表的西南地区之外的消费需求,较平缓。

(2)影响不断增强的国际因素

根据海关总署的数据,2017年,我国进口大豆9550万吨,进口油菜籽474万吨,进口24度棕榈油343万吨,进口菜籽油75万吨,进口豆油65万吨,进口葵花籽油71万吨。如果按照3350万吨总供应量来算,我国食用植物油供应对国际市场的依赖程度接近75%,国际市场油脂油料价格变化对国内市场的影响越来越大。

(3)密切相关的菜油菜粕

油菜籽经压榨得到菜籽油和菜籽粕(菜籽饼),市场主要需求是菜籽油和菜籽粕,所以菜籽油和菜籽粕价格的变化对油菜籽价格的影响非常大。菜粕的价格主要跟随豆粕的价格变动,而豆粕的价格同CBOT大豆价格息息相关。菜籽油的价格取决于整体油脂的供需情况,受豆油、棕榈油价格的影响非常大,豆油大部分来源于进口大豆压榨,棕榈油几乎全部来源于进口。虽然国产浓香型菜籽油价格不受豆油和棕榈油影响,但是进口菜籽油的价格对国产浓香型菜籽油的价格有一定的冲击。

(4)“削峰去谷”的政策

我国政策调整对油菜籽价格的影响比较大。2008 年下半年全球金融危机爆发后,国家为保护农民利益,首次出台了油菜籽托市收购政策,使得油菜籽价格止跌回升。2009—2011 年国家继续执行油菜籽托市收购政策,并不断提高托市收购价格,不仅稳定了国内油菜籽价格,也保护了农户种植油菜的积极性。最近几年,国家取消了油菜籽的托市收购,油菜籽的种植面积大幅减少。随着国家储备菜籽油的抛售结束,国内面临菜籽油供应短缺的局面,菜籽油未来价格的走势可能影响国内油菜籽的种植。

鱼儿们的零食

(菜籽粕的消费和价格影响因素)

菜籽粕的营养价值很高,粗蛋白含量为35%—40%,氨基酸比较完全,几乎不存在限制性氨基酸。与其他油料饼粕蛋白相比,菜籽粕蛋白的蛋氨酸、胱氨酸含量较高,赖氨酸略低于大豆,其蛋白效价为3—5,比大豆蛋白还高。此外,菜籽粕中钙、磷、镁是豆粕的3倍,硒是豆饼的8倍,还富含铁、锰、铜、锌等元素,是一种价廉易得的优质饲料蛋白资源。但是菜籽粕中含有多种毒素和抗营养因子,以及由于制油加工时不脱除皮壳,造成饼粕粗纤维含量较高,影响了它作为饲料的利用价值。

菜籽粕的价格会跟随豆粕价格的变化而变化,同时,其他水产饲料的原料,比如鱼粉的价格波动也会带来一定的影响。另外,我国菜籽粕价格还呈现一定的季节性波动规律。每年2—4月,菜籽粕库存量较少,而水产养殖开始增加,菜籽粕价格开始上涨;5—8月,国产油菜籽开始集中上市,菜籽粕新增供给量大幅增加,国内菜籽粕价格常常出现下跌,在新季菜籽粕供应能力最强的5—6月,价格往往跌至年内低点;7—10月,国产油菜籽榨季陆续结束,菜籽粕供应能力趋于减弱,水产养殖却进入对菜籽粕需求的旺季,呈现供应预期减少和需求显著增加的供需格局,国内菜籽粕价格上涨趋势较为明显;11月到来年2月,水产养殖行业采购旺季结束,国内菜籽粕价格一般呈现稳定或小幅下降趋势。

没有什么是一顿麻辣火锅不能解决的

(菜油的消费和价格影响因素)

我国是传统的菜籽油消费大国,最近10年,随着我国经济快速发展,人民生活水平不断提高,国内植物油消费量呈现持续快速增长的态势。由于菜籽油供应量难以大幅增加,并且与豆油、棕榈油的价差扩大,导致其消费量增长缓慢,菜籽油占我国植物油消费量的比重不断降低。

我国菜籽油传统消费区域集中于长江流域的浙江、江苏、上海、安徽、江西、湖南、湖北、重庆和河南南部,西南地区的四川、云南和贵州,西北地区的青海、甘肃、陕西、内蒙古以及新疆的部分地区。传统的菜籽油消费区大部分是传统油菜籽主产区。最近几年由于菜籽油价格远高于豆油价格,部分传统菜籽油消费区的菜籽油消费量下降,表现最为突出的是长江下游地区的江苏、上海和浙江。长江中游地区的菜籽油消费量也呈现下降的趋势,主要原因是长江下游地区大量的大豆压榨企业建立,豆油产量不断增加,加上交通方便,大量价格较便宜的豆油不断冲击菜籽油市场。

与长江中下游地区菜籽油消费量下降不同的是,最近几年西南和西北地区菜籽油消费量呈现稳定增长的趋势。一方面这些地区的饮食习惯决定了人们更喜欢吃菜籽油,尤其是西南地区的餐饮业对菜籽油需求持续增加;另一方面随着生活水平的不断提高,这些地区的食用油消费量快速增加,当地供不应求的矛盾更加突出,沿海地区豆油和棕榈油运至这些地区的成本较高。

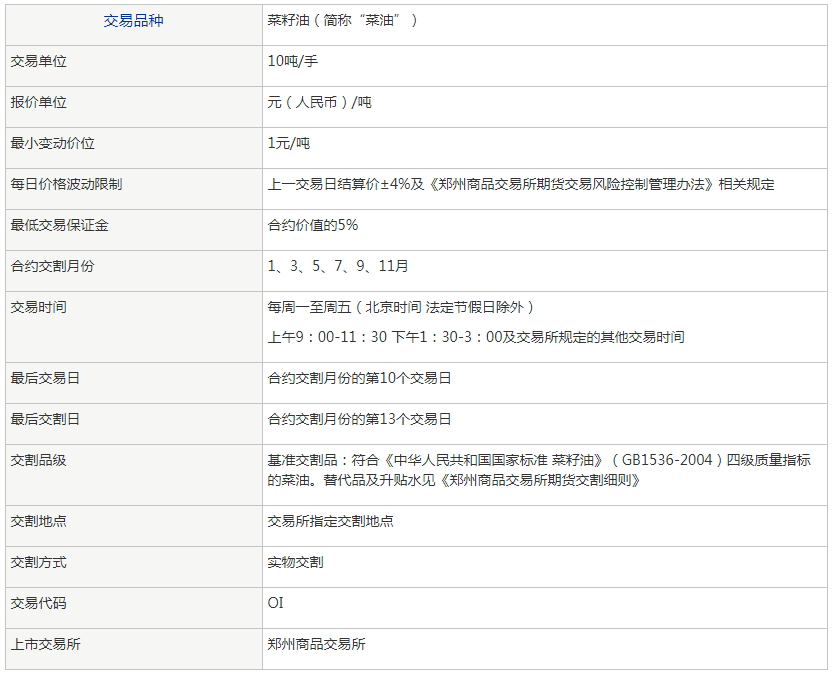

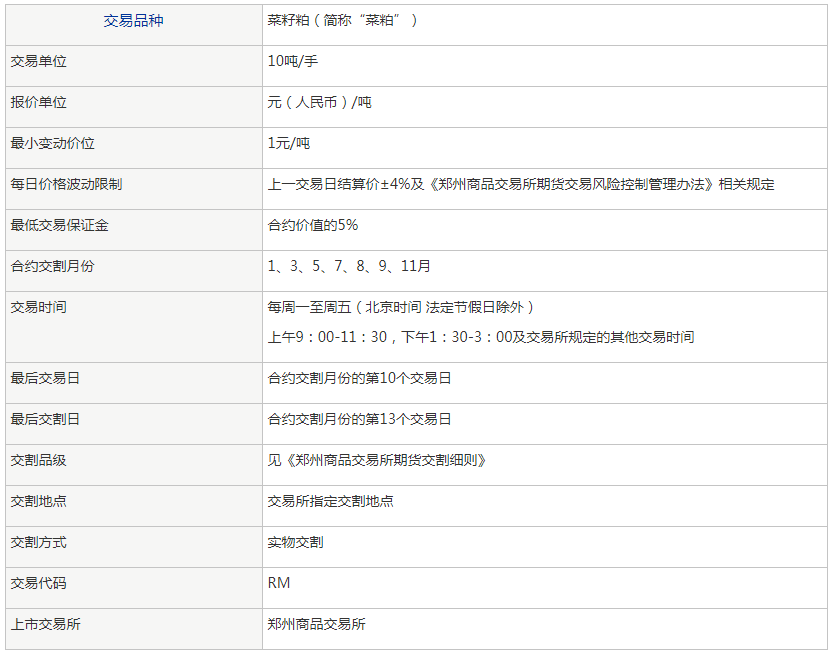

郑商所的菜籽、菜粕、菜油系列期货合约

菜籽期货可以帮助农民、菜籽经营和加工企业、菜籽贸易商们控制成本、管理库存,规避市场风险。1963年加拿大温尼伯商品交易所(WCE)就推出了菜籽期货;1994年,法国国际期货交易所推出菜籽期货品种。随后,泛欧交易所、澳大利亚悉尼交易所和印度商品交易所相继上市菜籽期货。我国于2012年12月28日在郑州商品交易所推出菜籽期货(见下表)。

表 郑商所菜籽期货