1000多年前的中国宋朝,人们为了方便对商品的计量,开始用纸币作为货币计量商品价格;200多年前的英国人为了解决交通运输带来的价格波动,开始在伦敦金属交易所用预付款来规避价格波动风险。人们对价格的计量和风险规避的探索从很早就开始了,但是伴随着越来越先进的货币计量方法和衍生品的发展,价格的波动从来没有停止。

“中国需求”“罢工”“大雪封山”,各种各样的事件影响着有色金属价格;政策转变、未来新科技的变革,不同的预期也影响着远期有色金属价格波动。

A

谁带来了有色市场的春天

进入新千年(2000年)之后,有个特别的称呼在有色市场传开,那就是“中国铜”。铜大多在南美洲分布,智利、秘鲁占了一半。虽然中国地大物博,但是铜的资源量不多。“中国铜”的称呼难道是为了对应“中国红”?为了解开这个谜团,让我们近距离了解金属铜,看看它与中国有什么关系?

铜矿经过冶炼之后形成金属铜,具有非常良好的延展性、导热性与导电性。因此这位带电的“红肤美人”——金属铜最大的用途在于电力行业,比如常见的变压器、电线、输电用电缆等;在电子通信行业的电子元件、集成电路、通讯用电缆等。在建筑领域金属铜主要用作生产管道、房屋装饰品;家电行业也离不开铜,冰箱、空调、洗衣机等电器都需要铜。2002年之后金属铜价格开始出现明显的上涨,伦敦金属交易所与上海期货交易所的铜期货更是吸引了无数的交易机构。当时伦敦金属交易所的其他有色金属铝、锌、镍、锡也出现了一轮上涨,有色金属市场春意盎然。

随着世界科技的进步与技术革新,铜的应用领域不断扩展,需求量保持了相当长时间的增长。从20世纪末开始,以中国为代表的亚洲发展中国家加速进入工业化阶段,经济快速发展,铜消费急剧增加。2002年以来中国铜消费需求就不断处于上升趋势,逐步占到了世界需求的半壁江山。新需求核心的发力,带动了以铜为代表的有色金属总需求的走高,“中国铜”正是象征着中国需求的爆发对铜的影响。

B

繁荣背后,融资者的身影

在有色圈内,有一种铜被当作“铜钱”来使用,那就是融资铜。

“融资铜”顾名思义,就是用于融资的铜,也就是以铜为载体作为融资的手段,起因也是源于中国经济的发展。在真实需求背后,企业需要资金不断发展,贸易商想到了一个办法:通过银行开出延期付款美元信用证(一般为3—6个月),在支付小于1/3的保证金后,由银行先行支付货款。贸易商获得进口铜后,或在国内市场销售,或注册保税库成为保税仓单并质押获得贷款,或再出口,从而相当于获得3—6个月的短期贷款,可用于投资收益率较高的项目,然后在信用证到期后归还银行欠款。当信用证快到期时,贸易商还可以重新申请新的信用证,从而不断循环滚动操作获得融资,进口铜借助银行信用证成为融资手段。除了融资铜,也有少部分融资锌,多数贸易商选择铜作为融资标的,主要是因为:一是铜的每吨价格很高,可以降低融资成本;二是铜期货在伦敦金属交易所以及上海期货交易所上市交易都有很长的历史,良好的流动性可以将进口过程中的风险锁定。从进口到国内直到卖出套现,价格波动是最大的风险,只要在伦敦和上海两地各建一个反向头寸进行套保,这一风险基本上能够被锁定。

“融资铜”背后是资金追逐利差与汇差,它的规模与铜价格、铜贸易规模、利差、汇差、资金、政策息息相关。大宗商品铜近十年价格波动剧烈,其背后伴随着中国铜市场贸易模式的不断变迁。1992—2002年中国铜贸易规模逐步形成;2003—2008年“中国需求”推动铜贸易快速发展,同时这一阶段国内资本市场投资迅速崛起,资金需求孕育了“融资铜”,融资贸易逐步兴起;2009—2011年货币宽松使得各类资本涌入铜市场,虽然铜贸易规模不断上升,但国内外信贷结构的不同使得融资贸易迅速扩大,追逐利息差使得进口亏损被忽略,铜价定价权快速向中国转移,由此前伦敦金属交易所价格引导上海期货交易所价格,逐步转为相互引导。然而伴随着融资铜的兴起,铜价被扭曲,真实供求掩盖在贸易量下,泡沫式的市场引发了价格风险。2012年至今随着宏观经济环境的变化以及国内铜冶炼能力的逐步提高,铜市场环境更加复杂。2013年6月国家外汇管理局发文监管真实外贸,货币政策的改变,使“融资铜”走上末路。但是只要存在套利机会,融资者的身影仍会出现。

C

绕不开的经济危机,铜博士暴跌

一秒前风平浪静,一秒后面目全非,巨浪呼啸,以摧枯拉朽之势越过海岸线、越过田野,迅速袭击岸边的村庄与城市,田地、房屋瞬间卷入浑水中消失殆尽。这就是海啸,带给人们生命及财产的损失,是自然界给人类带来的灾难。除了自然海啸带给人的恐惧,“金融海啸”同样让人心存余悸。

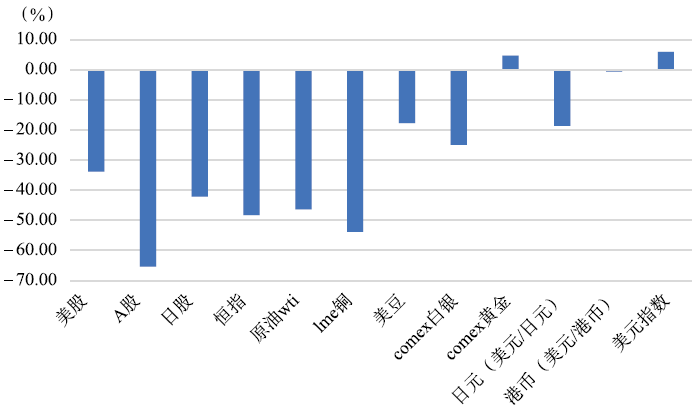

当2007年夏天“次贷危机”开始肆虐的时候,浏览全球的金融报纸,会觉得世界经济前景一片黯淡,看不到方向;2008年9月危机恶化后,很多评论家甚至预期世界末日即将来临,大型银行等投资机构的破产让市场信心开始崩溃;2008年10月整个金融市场笼罩在数据暴跌的阴影下。从统计数据可以看出(见下图),从2008年6月到2009年2月,道琼斯指数暴跌44.11%;大宗期货品种跌幅达到54.28%;铜价在半年时间内跌落神坛,跌幅达到63.77%;其余的金属,锌、铝、镍、铅、锡也大幅回落。

图 2008年不同资产涨跌幅

资料来源:文华财经

在六大基本金属中,铜与宏观经济的联系最紧密,在2008年上半年,相对锌铅,铜基本面较好,整体价格在高位震荡。打破铜价美好预期的是市场情绪的转变,是宏观经济大幅变动后对于真实需求的影响,是政策转变资产配置的变化。打破平衡点的第一步,来自市场对于经济危机的恐慌情绪,多头资金开始大幅跑路,溃不成军。第二步,来自危机时期投资者对于宏观经济的理解。金融危机的爆发逐渐影响到实体经济的增长,市场预计未来一年内美国经济将会出现大幅下滑,这对美国铜需求会产生直接的影响,同时贸易的联动、金融的互通也会影响到其他国家,市场预计铜消费量会继续下滑。供需是影响价格的核心,市场对需求减量预期的持续,使得价格一跌再跌。经济危机也使得资金开始从风险资产(股票、商品)向安全资产(现金、债券)流入,形成了推动铜价下跌的第三步。

覆巢之下,安有完卵?有色金属在金融海啸面前又岂能独善其身?绕不开的经济危机之后,铜价下跌正是恐慌情绪、需求预期下降以及资金避险配置等因素的共同作用。

想一想

2008年金融危机时,有色金属期货与有色金属股票为什么都会下跌?

D

期现联动,有色绝地抢反弹

在多灾多难的2008年之后,全球经济增长出现了下滑,居民消费不足,企业生产停滞,各项金融资产都创出了新低。为了应对这种局面,世界各国开始通过财政政策和货币政策进行对冲。美国政府通过财政政策扩大内部需求,一方面出台了1680亿美元的减税方案;另一方面增加开支,扩大政府投资,签署了高达7870亿美元的经济刺激计划,用于基建、教育、医疗等领域的投资。德国在2009年1月出台500亿欧元的减税计划,提高个税起征点,刺激居民消费,并加大基建投资。英国在2008年底同样降低企业所得税和个人所得税的税率,并推出高达200亿英镑的支出计划,用于道路、学校等建设。日本延长对中小企业的减税,并连续出台刺激计划,用于学校、环保等领域多达75万亿日元的投资。为了应对金融冲击,全球普遍降低基准利率,各国央行还推出了各种流动性支持政策。当整体环境悄然改变的同时,市场上机敏的投资者蓄势待发。

有色圈里也不乏这样的人,因此当中国推出高达4万亿元人民币的基建计划时,现货市场不断有资金大量囤积货物,华东地区的贸易仓库里快速堆积起了铜板、铝锭、锌锭和镍板。特别是铜,因为价格高而备受关注。期货市场资金多头在需求预期的推动下不断入场做多。当时的4万亿元计划里,通过扩大政府投资提振国内需求,出台税收减免和财政补贴政策刺激居民消费和企业生产,包括降低小排量汽车购置税,减免住房交易相关税收等。同时连续7次提高出口退税率,有利于降低企业出口成本,促进对外贸易。金融海啸的负面逻辑链条被逐渐打断,变成了有投资信心、需求正向预期、资金拥入的正向刺激链条,有色金属价格也出现了上涨,引发了期现联动,大量囤货待涨,等待反弹来临。

E

“妖镍”搭上了电动车

新能源汽车特斯拉Model 3的火爆销售,再次印证了电动汽车的发展趋势不可逆转。随着各国禁油令的发布和电动汽车的推广,对电池原料的需求愈发旺盛,而“镍”是动力电池不可或缺的原材料。尤其是2017年底伦敦金属交易所年会上看好电动汽车用镍需求,乐观情绪推动了镍价上涨,镍价一度涨到每吨10万元,“妖镍”之名再次回响在有色期货界。

Sony公司在1990年实现了在商品化锂离子电池上采用层状钴酸锂为正极材料,此后镍钴锰酸锂、锰酸锂等材料都成为锂离子电池常用的正极材料。在随后的研究中,实验团队也研发出了性能优质的三元电池,优质的性能为三元材料在动力电池领域巩固了地位,急迫的需求量也在一定程度上抬高了镍金属的价格。

中国有色金属工业协会发布的数据显示,中国2017年三元动力电池占新能源汽车装备的50%,带动了镍消费1.12万吨。随着新能源汽车电池价格成本的下降、主要经济体对环境保护力度加大,全球电动汽车市场份额不断扩大。国际能源署(IEA)还预计,在2030年之前,全球电动汽车销量将增加至2150万辆,即销量的年均增速将高达24%,全球所有销售出去的新车中,将有30%是电动汽车。中国是全世界最庞大的电动汽车市场,2017年在全球占40%,市场前景广阔。强力的政策支持和电池成本的降低将推动电动汽车市场再创新高,对镍的需求仍有一定的上升空间。

F

反倾销背景下的铝出口

“天下大势,分久必合,合久必分”,全球经济一体化的进程中会阶段性出现逆全球化的趋势。随着中国与世界各国的贸易活动越来越多,贸易摩擦事件数量不断攀升,其表现形式主要是技术性的专利壁垒和反保障、反倾销、反补贴这四大类。正是贸易摩擦的存在,极大地制约了中国贸易活动的发展,也影响了全球经济复苏。对于有色金属来说,受到反倾销比较严重的就是金属铝。

由于国内产能过剩,除了对内消费之外,铝还有一个主要需求领域就是出口,目前中国铝出口主要以铝型材为主,出口到东南亚、美国、欧洲等地。由于内外价差的原因,国内铝成本较低。随着中美之间的贸易摩擦上升,针对铝型材的反倾销愈演愈烈。

贸易摩擦愈演愈烈,针对中国的“双反”调查不断涌现,这将持续影响中国铝材的出口。短期国内铝企可以选择第三国转口贸易,借道东南亚国家进口后再出口,合理规避高昂的关税,但中长期的负面影响或难以完全消除,国内铝企的发展将迎来新的挑战。

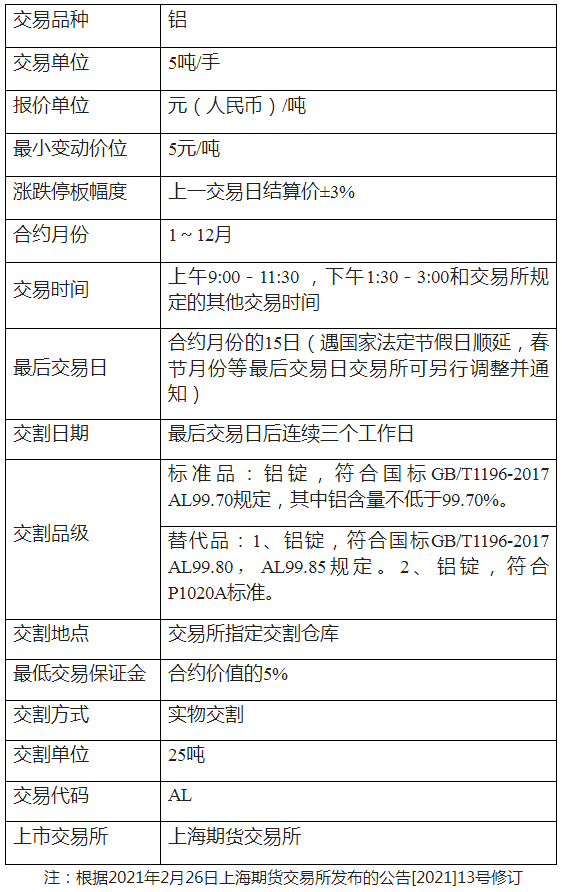

上海期货交易所铝标准合约见下表。

表 上海期货交易所铝标准合约

资料来源:上海期货交易所

G

“金三银四”,需求也分春夏秋冬

《史记·太史公自序》:“夫春生夏长,秋收冬藏,此天道之大经也。”一年有春夏秋冬四季,农作物的供给随着季节的变化起起伏伏,农产品的价格呈现出明显的季节性波动的特点,而工业品由于生产相对连续,商品的价格主要受需求端影响,“金三银四”便是工业品需求端季节性规律的具体显现。

有色金属的价格也有着“金三银四”“金九银十”的季节性特征。以铜为例,中国用铜高峰主要集中在春夏两季,上半年价格往往表现较好。具体来看,每年2—5月初铜消费处于春季旺季,铜价通常持续大幅走高,一年当中的最高点也常常在这个时候;随后春季高峰结束,6月中旬左右,铜价往往会经历较大幅度的调整;6—9月迎来铜价的第二轮上涨。由于秋季消费往往不及春季,这个时候铜价会出现年内次高点;冬季价格会进入调整阶段,持续的时间也会比较长。

铜价表现出季节性的原因主要在于其下游需求具有季节性特点,全球铜消费主要集中在北半球,而中国占据了全球铜消费的40%,美欧亦是铜消费的重要国家与地区,在春秋两季是消费旺季。