美国玉米期现货市场发展及启示

引言

玉米是全球分布最广的作物之一,北美洲的种植面积最大,亚洲、非洲和拉丁美洲次之。2016/2017年度全球玉米播种面积超过1.77亿公顷,总产量约10.32亿吨,产量最大的三个国家是美国(34.6%)、中国(20.84%)和巴西(9.2%)。黄金玉米带即最适合玉米种植生长的黄金地带,全球有三大黄金玉米带,分别是美国玉米带、乌克兰玉米带和中国吉林玉米带。从维度来看,主要位于北纬30度到45度之间,属于温带大陆性气候,比较适合玉米的生长。美国是全球最主要的玉米生产国之一,同时也是玉米期货发展历史最悠久且最为成熟完善的地区。

现货市场

玉米作为农产品,具有明显的季节性特点。玉米的生长周期在南北半球有所差异。玉米是喜温短日照作物。从种子萌动发芽到新种子成熟,全生育期需要90—150天。一般晚熟品种,因播种期早,生长前期温度偏低,全育期偏长;反之则短。中国(北半球)的早熟品种生育期90—100天。春播玉米抽穗期在7月中下旬,夏播玉米在8月中下旬,依品种、地区、播种期和栽培条件的不同而异。在南半球,玉米多在11—12月开始播种,收割则从次年3月就陆续开始,一直持续到7月底结束,而高峰期就是从4月中下旬到5月底。

美国的玉米黄金带是全球最大的玉米专业化农业生产区,位于北美五大湖以南的平原地区,地势平坦、土壤肥沃,无霜期长达160—200天,年降水量达500—600毫米。春夏气温高,十分适合玉米生长。根据USDA供需报告数据,2018/2019年度全美玉米播种面积为88亿亩,单产接近174蒲式耳/亩,产量预计将达到140亿蒲,即3.56亿吨。

美国玉米生产最主要的特点就是大规模、集约化,大规模农场基本都配备大型联合收割机、播种机以及撒药施肥的现代化机械设备,而这些设备上几乎都装有卫星系统,因此在玉米生产过程中从播种、施肥、收获、土壤情况到单产测量等都有精细化的数据管理,大大提高了劳动生产率和单产水平。另外,美国玉米播种基本为转基因玉米,自2013年以来占比一直维持在90%以上的水平。转基因玉米育种所需时间短,针对性强,并且在种植过程中十分易于管理,不仅增产增收,还能减少农药用量,具有明显的经济效益。

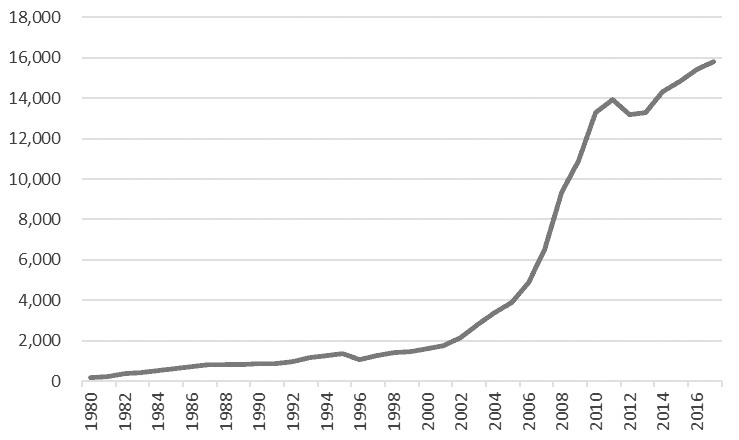

美国不仅是一个玉米生产大国,更是玉米消费大国,其终端主要为食用需求、饲用需求及燃料乙醇加工,其中燃料乙醇在近十几年呈现爆发式增长,虽然生产起始晚于巴西,但已超越巴西成为全球最大的燃料乙醇生产国。2000年,美国燃料乙醇年产量约为17.65亿加仑,玉米用量不及年产量的10%,而到2017年,燃料乙醇产量已达到158.18亿加仑,占据国内玉米消费的半壁江山,当前燃料乙醇的玉米用量已基本稳定在国内总消费量的40%—50%。全美现在90%以上的区域已使用乙醇汽油,不仅提高了美国的能源安全度,而且在减少原油进口依赖、削减贸易赤字、增加农业收入和就业,以及降低农业生产成本等方面发挥了重要作用。

除了国内消费,美国玉米也在国际贸易中占有举足轻重的地位。虽然进口量很少,但出口量还是占据着较高比重。2017年,美国玉米年出口量约为5800万吨,2018年预计将在5300万吨。相对于国内消费的稳定性,美国玉米出口的波动会比较大,如2012年玉米出口仅为1855万吨,而2011年及2013年均在4000万吨附近,这主要是由于国际贸易受到多种因素影响,因此美国玉米出口的长期趋势并不明显。

美国能成为全球玉米生产、消费和贸易的中心,同时得益于其产业所具备的完善的检验体系和仓储运销体系。美国粮食检验实行政府管理和行业自律相结合的体系,负责检验的是联邦政府检查局(FGIS),下属美国农业部,其制定有关粮食的官方标准及规定检验流程和设备,玉米的检验必须严格按照这些规定执行。同时,美国政府规定出口谷物必须进行检验,FGIS专业技术人员会长驻码头进行监督检验,保证美国玉米质量安全。美国的农产品收购主要由农民合作社和大谷物商来经营,政府不参与农产品的收购活动。嘉吉、ADM、邦基等大公司在各乡镇都设有收购点,另外农民合作社也有自己的谷仓和收购站。购销渠道完善的铺设加上监督管理的严格要求,对于美国粮食行业的发展起到极大的促进作用。

美国具有非常成熟的玉米种植和贸易体系,市场是一个价格完全放开自由竞争的市场。与此同时,政府也给予行业大力的支持和配合,如通过政策促进行业的供需平衡,帮助解决价格上的过度波动和产品过剩等问题,同时国家对期货市场也给予了大力的宣传和利用。现货市场的完善是期货市场能够健康发展的基础。

期货市场

1865年,芝加哥期货交易所(CBOT)推出了玉米期货合约。自此之后,世界上多个国家相继推出了玉米期货。如今经过一百多年的发展,

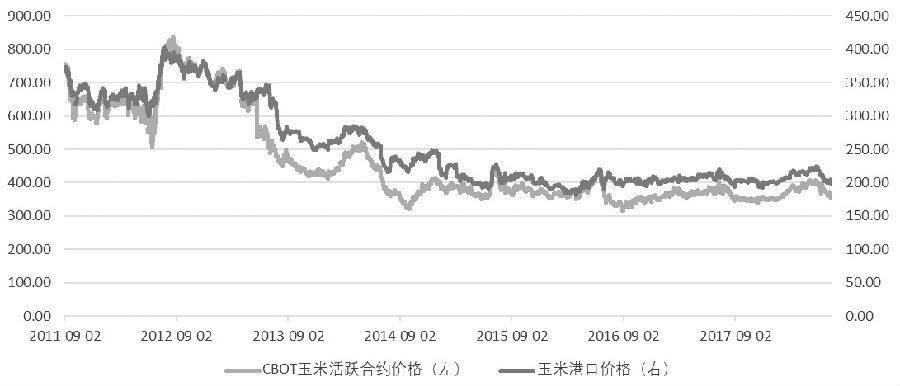

CBOT玉米期货已经成为一个极具代表性的品种。近十年来,品种周度持仓量基本都维持在100万张以上,成交规模稳定,占到了CBOT上市农产品总成交量约1/3的份额。价格表现上,期货的价格和现货的价格具有很强的相关性,充分发挥了期货的市场功能。一个成熟的期货市场其价格走势的理想状态是活跃而不失平稳,玉米期货便具备这一特点。而这一切在很大程度上得益于CBOT内部制度的完善,为品种发展提供了良好的土壤。

合约设计合理

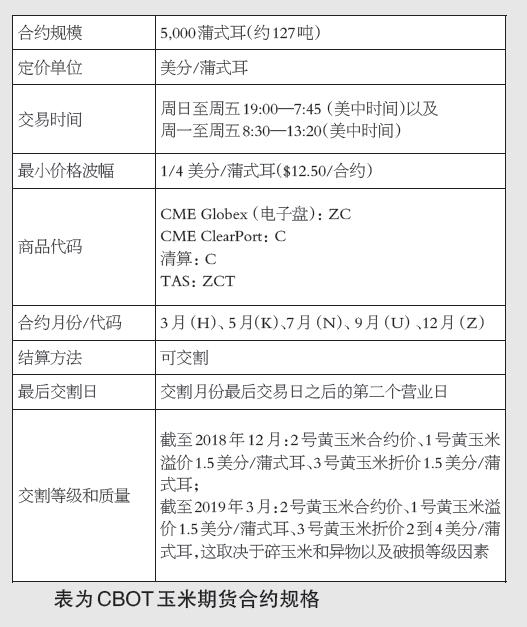

期货标准化合约最主要的评判标准为:是否符合期货运行规律,是否符合合约标的物的生产经营特点,是否能有效满足期货交易者进行套期保值和风险投机的需要。CBOT玉米期货合约充分结合了美国玉米现货的市场状况,如在合约规模的设计上,5000蒲式耳的规模基本与美国玉米现货流通中的最小单位相适应,方便现货商进行套期保值和实物交割。另外,合约设计有利于市场投机者获取价差收益,增强市场流动性。玉米合约中最小变动单位为0.25美分/蒲式耳,每天波幅限制为前一交易日的正负20美分/蒲式耳,意味着市场有160个价位可以选择减仓,降低了市场流动性风险。

另外,CBOT还会根据市场上的变化,对合约进行一些调整和技术处理,如调整合约的交易周期,不断地修正,也更加贴合市场的需求。

科学的交易交割制度

CBOT在近几十年的发展过程当中,形成了一套适合玉米期货的交易交割制度,实现了交易量的规模化上升和价格的相对稳定,促进了品种的发展。

第一,保证金制度上,美国政府对于保证金设置的干预是比较少的,调整基本根据市场上的变化,一定程度上降低了投资者的交易成本。主要体现在以下方面:期货合约由远期到近期的过渡过程当中,包括进入交割月和交割月前一个月,都维持同样的保证金,不增加交易成本;对从事套期保值的客户实行优惠保证金,CBOT认为,参与套期保值的客户与其现货业务相关性较高,可以在一定程度上实行较灵活的保证金政策;CBOT在确保市场安全的基础上,对跨月、跨商品、跨市场等套利交易实行保证金优惠政策,给予组合交易更多的优惠;玉米具有较为优惠的保证金制度,因此交易成本更低。

第二,持仓限额制度设置上,CFTC有一套系统的评判标准和较为详尽的数学模型,通过计算得出适合的持仓限额,虽然CFTC有权根据现货月可供实物交割量的变化随时进行调整,但同时也会保持限额的相对稳定。

第三,强平仓制度要求会员必须服从每日结算制度,平仓发生的损失由会员自己负责。每日结算的目的就是要计算出每天会员可能承担的实际风险和潜在风险,并以此调整会员的保证金。

第四,涨跌停版制度同样是重要的风险控制制度,规定了期货价格的日最大波动幅度。CBOT玉米的涨停板制度是前一交易日结算价的正负20美分/蒲式耳,进入交割月后,涨跌停板则没有限制。

第五,套期保值制度中,CBOT执行由CFTC统一制定的包括放宽持仓限制、降低交易保证金等优惠措施在内的套期保值制度,并协助CFTC对套期保值交易进行监督。

第六,CBOT交割制度在传统基础上,现在新增两大特点:交割区域位于玉米和大豆生产和消费集中地;由装船凭证取代仓库签发的传统仓单。两大特点增加了期货交割的灵活性,更加贴合现货的需求和实际情况,给现货商带来更多便利和支持。

除了上述特点之外,CBOT对期权和套利使用的鼓励,也为市场带来了更多元的成分,进一步帮助参与者规避风险,降低交易成本,同时也增加了市场的流动性。

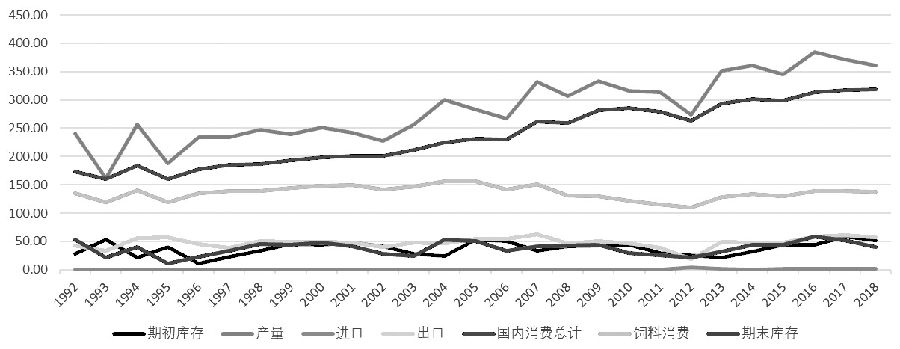

图为美国玉米历年供需情况(百万吨)

图为美国燃料乙醇年产量(百万加仑)

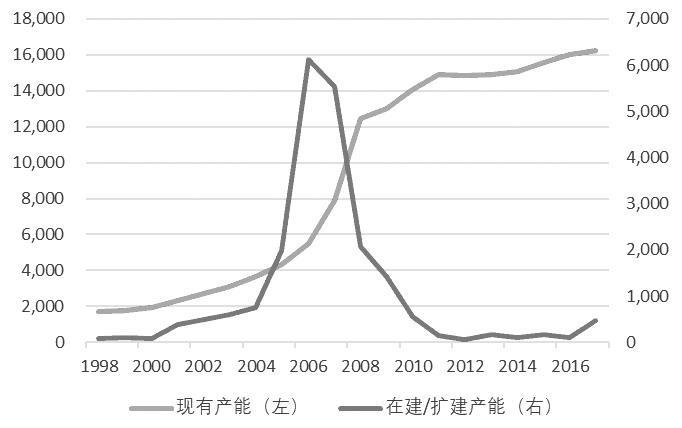

图为美国燃料乙醇产能情况(百万加仑)

图为美国玉米期现价格走势