全球Smart Beta策略的发展及应用

通常资产管理人用来降低风险或增加收益

理论发展

Smart Beta也称为Strategy Beta,广义上指通过改变指数的市值加权方式,以基于规则或量化的方法,增加指数在某些风险因子上的暴露,从而获得相应超额收益;狭义上指通过改变原市值加权指数的成分股选股方式或者加权方式而获益。Smart Beta策略被认为是介于主动投资与被动投资之间的获得相对市值加权组合更低风险更高收益的方式。

Beta在资本资产定价模型(CAPM)中衡量了相对于持有整个市场所带来的风险溢价的大小。CAPM模型通过建立收益与风险的线性关系,来解释任何高于市场的超额收益均来自特定风险敞口的溢价,其中Beta即为线性系数。市场指数通常都是市值加权,如果把市场指数换成按非市值加权的指数或投资组合,其得到的Beta即为Smart Beta。

Smart Beta策略通过优化方法调整成分证券权重,以获取一定的超额收益,看上去比最普通的市值加权要更“聪明”。为了满足投资者不同的需求、更好地管理组合风险,国外很多专业投资者把目光转向了以股价波动、派息能力或公司业绩等因子作为基础的Smart Beta策略。因此,Smart Beta类产品获得了极大的发展,备受市场关注。

Smart Beta策略理论贯穿了整个现代投资理论的发展进程。经典投资组合理论、资本资产定价模型、套利定价模型(APT)、有效市场理论(EMH)构成了现代投资组合经典理论的核心,奠定了指数化投资的理论基础。CAPM提出之后,市场逐渐认识到原来的Alpha收益,有一部分是Beta收益,随后也出现了地区Beta、行业Beta、风格Beta、策略Beta等,这些为风格投资和因子投资提供了重要的支撑。

诺贝尔经济学奖获得者席勒的Mispricing理论认为市场价格是很少被正确定价的,因此存在被高估和被低估的股票,投资者情绪等因素使得市场本身不能客观、有效地反映股票价格,因此采用传统市值加权指数会导致被高估的股票权重过大、被低估的股票权重过低,从而影响市场组合的超额收益。Mispricing理论也解释了低波动效应,认为现实中的资本市场线倾斜的幅度并没有预期中大,导致低波动股票会有正的预期收益增量,而高波动股票会有负的预期收益。

2008年金融危机以来,随着市场对分散化、降低波动和控制风险的诉求不断增强,以此为目标的Smart Beta产品快速涌现,并受到了市场的追捧。早期降低波动策略主要还是围绕低波动现象展开,如波动率加权策略、最小方差策略,之后目标开始向分散化拓展,如等风险贡献加权、分散化加权等非市值加权方式,近两年运用衍生工具的风险控制策略也被市场归为Smart Beta策略。

特点

Smart Beta策略本质上是一类为指数投资服务的策略。众所周知,指数投资就是以复制指数构成股票组合作为资产配置方式,以追求与指数收益率之间的跟踪误差最小化为业绩评价标准。Beta投资与Alpha投资同样起源于CAPM模型,Beta衡量承担的风险及其收益的大小,Alpha衡量相对市场组合收益的超额回报。相比传统Beta策略,如宽基指数、风格指数,Smart Beta策略对于指数的管理更加主动化,在指数编制方面通过主动方式去获取战胜市场的收益;相比传统的Alpha策略,Smart Beta策略在管理模式上用指数管理(被动投资)去管理资金,能承受较低的主动风险。

Smart Beta策略具有以下特点:第一,Smart Beta是非市值加权指数。非市值加权是Smart Beta概念的起点,但随着市场的发展和变化,Smart Beta的外延有了较大的拓展,比如量化选股、因子投资,这些策略无法涵盖到非市值加权当中。第二,Smart Beta是因子投资,策略收益来自因子风险溢价,其理论基础来源于CAPM模型的演进和完善,Fama-French的因子模型也是促进Smart Beta快速发展的重要推动力。第三,Smart Beta介于Alpha和Beta之间,获得高于传统市值加权指数的超额收益,但是从投资目标出发,分散化、降低波动率或者风险控制也属于Smart Beta的目标范畴。第四,Smart Beta是介于主动与被动之间的投资方式,基于规则透明、低费率和低成本等属于指数产品的核心特征。

另外,基于Smart Beta指数的ETF产品有以下特点:第一,低费用、透明管理。Smart Beta指数ETF从本质上讲,保留了传统ETF产品的特点,采用指数管理的模式去管理资金。由于ETF在二级市场上可以进行交易,因此,与传统股票基金相比交易效率大大提高,而且在税收和管理费用等方面都更低廉。第二,具有较好的流动性及交易效率。Smart Beta指数ETF保留了ETF可以在二级市场进行交易的性质,相比传统的股票具有更高的交易效率,同时也具有较好的流动性。第三,能较好控制风险与增强收益目标。早期的ETF都是根据市值来进行加权,最大的优点是能够较为精准地复制市场情况,最大缺点就是难以实现超额收益,而Smart Beta指数在编制方法上,从选股和加权两个方面都进行了一定的优化,从而获得基于传统市值加权指数的超额收益。

分类

Smart Beta策略是一种指数管理思路,并非特指某一种策略,其关键在于跟踪指数的编制。根据定义,所有采用非市值加权和根据既定规则选择成分股的指数策略指数均属于Smart Beta策略指数,包括风格指数、策略指数和非市值加权指数。传统的Smart Beta策略一般只考虑单个因素,在指数编制的过程采取一些相对比较成熟,且使用比较广泛的因素,如分红、价值、质量、波动率等,而随着其不断发展成熟,出现了诸如多因子、事件驱动、另类加权和一系列新型策略,在能够实现超额收益的同时,进一步丰富了Smart Beta策略的产品种类,提高了配置价值。

晨星公司将Smart Beta策略分为基于风险(Risk-oriented)、基于收益(Return-oriented)和其他三大类。第一,基于风险策略通过波动率和相关性倾斜减少风险,策略收益来自于风险溢价和特定因子敞口,主要包括等权、分散化权重、风险加权、最小方差和波动率加权;第二,基于收益策略通过因子倾斜提高收益,主要包括价值加权、盈利加权等。而在基于风险的分类中,既有降低组合风险和个股风险的策略,又有侧重风险分散化的策略,具有一定的差异。第三,其他类型,主要是基于持续的市场异象策略,以低波动、事件驱动策略为代表。通常部分市场异象会随着时间和环境的变化、公众的普及程度而逐渐衰减甚至消失,与此同时,在大数据、机器学习等计算机技术的广泛应用下,数据挖掘出了很多统计异象,但这些发现基本不可持续,缺少内在的驱动机制。

近年来,基于Smart Beta策略目标进行分类逐渐为投资者接受,主要有以下分类:价值策略,包括基本面加权、红利加权、财富加权、盈利加权等策略;低波动策略,包括最小方差、波动率倒数加权等策略;分散化策略,包括等权重、分层等权、等风险贡献、分散化权重等策略;价格策略,主要是动量加权。

产品状况

自1993年美国推出第一只ETF产品以来,ETF在全球范围内发展迅猛。2015年,全球ETF市场进一步发展壮大,数量和规模稳步增长,ETF数量达到5449只,资产规模2.95万亿美元,资产净增长2156亿美元。与传统的市值加权指数不同,Smart Beta指数是主动策略管理的指数,可以根据某些因子或者某些策略来进行加权,如低波动指数、基本面指数等,进一步扩充了ETF的投资范围及投资功能。

在ETF规模快速增长的背景下,Smart Beta指数ETF在2016年持续成为成熟市场的ETF热点产品,截至2016年10月7日,美国市场共有760只,资产规模占市场ETF的63%。从数量来看,2005年基本面指数诞生之后,Smart Beta ETF得到了快速发展。2015年,新发Smart Beta ETF数量103只。

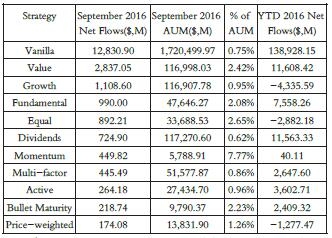

根据FactSet的统计数据(见表1),截至2016年9月,Smart Beta ETF资金流入35亿美元,成长型ETF是最不受欢迎的Smart Beta ETF,净流出约43亿美元,规模最大的是iShares Russell 1000 Growth ETF(IWF)——300亿美元,然后是Vanguard Growth Index Fund(VUG)——220亿美元,低于标普指数2%左右。相比之下,今年最受欢迎的Smart Beta ETF是低波动ETF,资金净流入141.5亿美元,其中iShares Edge MSCI Min Vol USA ETF(USMV)净流入超过63亿美元。另外,从受投资者的欢迎程度和市场表现来看,价值和红利ETF今年的表现也不错,这两种类型ETF净流入约230亿美元,其中规模最大的价值ETF是iShares Russell 1000 Value ETF(IWD)——310亿美元。

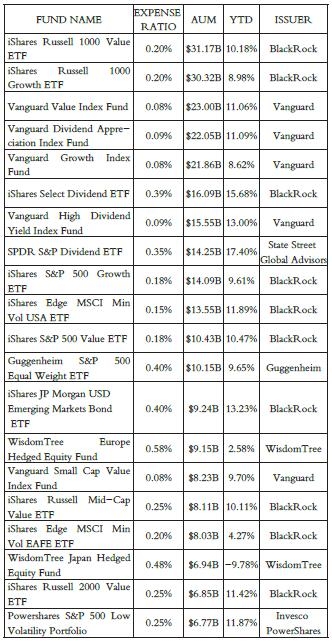

从排名前20的Smart Beta ETF产品来看(见表2),Smart Beta ETF发行人较为集中,主要集中在BlackRock、Vanguard,分别占50%、25%,并且BlackRock、Vanguard的Smart Beta ETF数量和规模接近甚至超过旗下全部ETF的20%。另外,整体Smart Beta ETF的费率介于指数基金和主动基金之间。

总之,Smart Beta策略是个性化较强的策略,能够实现特定目标,满足投资者的个性需求。通常资产管理人应用Smart Beta策略考虑两个方面的因素:一是降低风险,二是增加收益。此外,还有诸如分散化,节约成本等目标。从Smart Beta策略应用来看,目前多策略已经成为主流,资产管理者会通常采用多个Smart Beta策略来进行资产配置。

表1 Smart Beta ETF市场状况(截至2016年9月)

表2 Smart Beta ETF排名前20的产品列表(截至2016年9月)