有色金属从地脉走出,伴随工业科技的发展步入生活的各个领域,供需影响着价格起伏。规避价格波动风险的方法也不断扩展,有色金属期货打开了新的篇章。这些新工具、新玩法是怎样产生和发展的?会带给有色金属圈什么影响?

A

国内首个工业品期权——铜期权

期权作为衍生品工具之一,极大促进了金融衍生品市场的发展,它的出现与一场金融泡沫密切相关。16世纪中期,郁金香从土耳其被引入西欧,人们对这种植物中的新品和稀有品种竞相追逐,时尚风潮演变成了一场投机狂热,郁金香的价格不断攀升。1637年,一株名叫“永远的奥古斯都”的郁金香售价高达6700弗罗林,这笔钱足以买下阿姆斯特丹运河边上的一幢豪宅。博傻投机暴露出人性的贪婪,一场投机泡沫终归没能逃过破灭的宿命。“郁金香泡沫”成为人类历史上第一次有记载的金融泡沫。

受郁金香泡沫的影响,1872年金融学家罗素·赛奇在美国开创了场外期权交易;受到CBOT市场“小麦大跌案”的影响,1936年,美国商品交易法禁止所有商品场内和场外期权交易,直至1973年芝加哥期权交易所的成立,才标志着期权交易正式进入规范化的全面发展阶段。继美国之后,英国、日本、加拿大以及中国香港等相继建立了期权交易市场,开展铜期权的交易所主要有LME(伦敦金属交易所)和COMEX(纽约商品交易所)。其中LME是世界上最大的铜期货市场,其铜期货期权在1987年推出。COMEX是世界第三大铜期货交易所,其铜期货期权则在1988年推出。

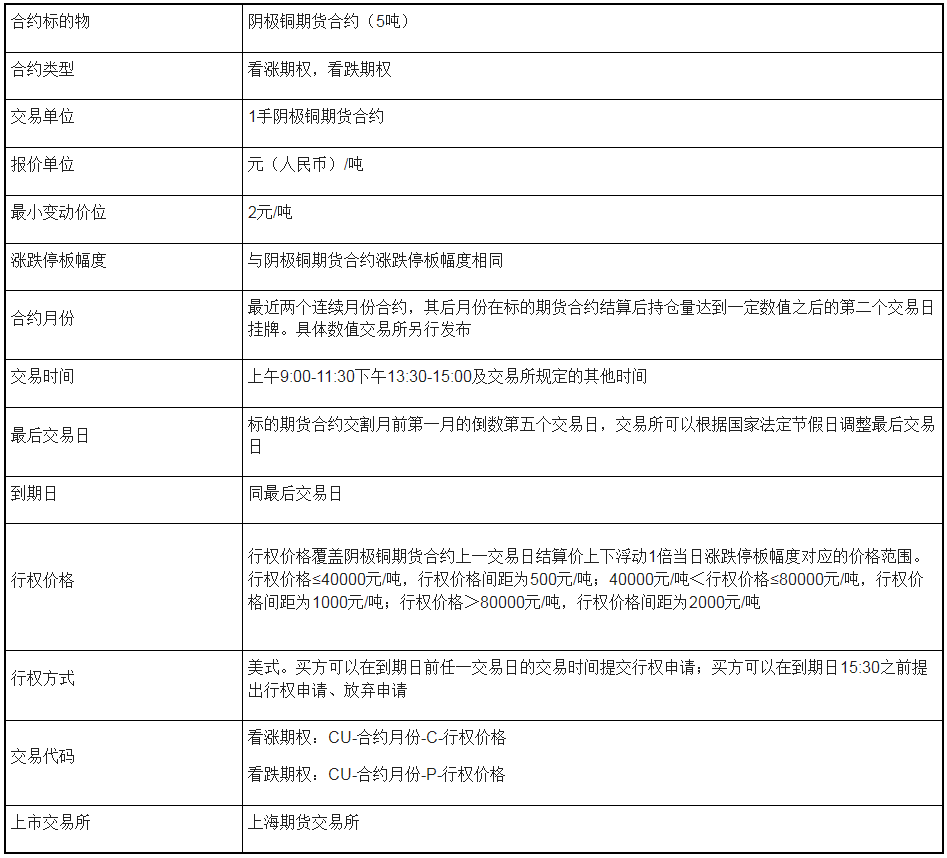

2018年9月21日,中国首个工业品期权——铜期权在上海期货交易所正式挂牌交易,成为国内第四个场内期权品种。铜期权合约的标的物为阴极铜期货合约,合约类型主要有看涨期权和看跌期权,行权的方式为欧式,即只能在到期日行权;合约月份与上市标的期货合约相同(见表19)。

表 铜期权合约

资料来源:上海期货交易所

铜期权的上市为实体企业提供了更为灵活、更为多样化的风险管理工具。在期权加入后,能够派生出期权与期权、期权与期货等多种对冲套利模式。与此同时,企业在参与期权市场的过程中,不仅需要掌握期权原理、精心设计方案,还需要制定严格的风控措施,这可对中国有色金属行业的风险管理水平起到很好的促进作用。

B

有色金属仓单质押融资

典当是人类最古老的行业之一,堪称现代金融业的鼻祖。经考证,中国的典当业萌发于东西两汉,经历了1600多年的历史沉浮。《后汉书·刘虞传》记载:“虞所赉赏,典当胡夷。”通过收取物品作为抵押,贷放现款,到期收回本金和利息,便是南北朝时期典当业务的状况。

典当业务在一定程度上解决了个人的融资问题,而在期货市场中,有一种业务模式与典当类似,但相较于古老的典当行业要年轻许多,这便是标准仓单质押融资业务。随着中国期货市场的快速发展,期货市场的成交量不断增长,三大交易所标准仓单市场的保有量明显增加,为仓单质押融资业务的发展提供了良好的土壤。

期货合约本质上是期货交易所统一制定的、规定在未来某一特定的时间和地点交割一定数量标的物的标准化合约。合约到期以后,通过到期交割实现交易双方所有权转移,到期交割是连接期货市场和现货市场的桥梁。与期货市场巨大的交易量相比,实物交割的比例相对较低,但为保证交割双方能够对交割的实物达成一致意见,避免违约行为和纠纷,标准仓单便出现了。标准仓单是指符合期货交易所统一要求,由指定交割厂库在完成入库商品验收、确认合格后签发给货主用于提取商品,并经交易所注册生效的标准化提货凭证。企业经营过程中因库存商品的积压造成短期流动资金不足,通过自有的标准仓单作为质押向金融机构取得贷款,能够有效缓解企业经营压力。

企业可以通过商业银行仓单质押和交易所仓单质押来获得融资贷款,部分风险管理子公司也可以提供仓单质押融资业务。有色金属交易历史悠久,国内外的交易规模较大,品种交易也相对活跃,大型商业银行针对有色金属的标准仓单质押融资业务的模式相对成熟。

C

上期标准仓单交易平台

江苏海安作为中国东部沿海节点城市,坐落于南通、盐城、泰州三市交界处,有着承南启北、引东牵西的区位条件。周边企业在采购和交割有色金属原材料时,过去需要依靠上海、无锡两地的交割库,通过卡车长途运输,每吨金属材料的运费近50元/吨。2013年3月,江苏百金汇物流有限公司成功获批成为上期所铝、锌指定交割仓库,并成为苏中苏北唯一经上期所批准的有色金属期货交割库。交割库的设立为海安及周边地区的企业采购有色金属提供了便利,节省了物流运输成本。2018年5月,随着江苏百金汇物流有限公司成为上海期货交易所30家首批标准仓单交易业务指定交割仓库之一,企业通过标准仓单交易平台进行仓单的交易、交割、结算变得更加方便。

上期标准仓单交易平台作为上期所打通期货市场服务实体经济发展“最后一公里”的服务平台,依托现有期货交易、结算、交割、风险控制、仓单管理和仓储体系,为实体企业提供开户、交易、结算、交收、票据、风控等综合性服务。2018年5月28日,平台以铜、铝作为试点品种,开展标准仓单线上交易业务,产业客户参与度不断提升,促进了仓单流转。随后,平台新增了铅、锌、锡、镍有色金属品种,与上期所现有有色金属期货品种相对应。

标准仓单交易是期货业务的重要组成部分,是期货市场服务于实体经济的一项重要举措。上期标准仓单交易平台上线后,解决了期货市场交易标准化与客户需求多样化之间的矛盾,以及期货交割买方分配的仓单与实际需求不完全相符的问题。企业能够利用平台进行线上购销仓单,并择取合适的交割库进行交割,规避了交割物的品质风险以及交割厂库的区域分布问题,有效地满足了客户风险管理需求,使期货市场更加有效地服务实体经济发展。

D

“金刚葫芦娃”有色金属指数期货

2002年春夏之交,在德国西陲的帝王之都亚琛城,著名的欧洲大奖“卡尔奖”第一次颁发给了一个理念,这个理念就是欧元。欧元是欧盟中多个国家的统一货币,也是非欧盟中6个国家(地区)的货币,象征欧洲经济和政治的一体化。欧盟实行统一货币后,能够节省巨额交易成本,并使得经济效益最大化。与欧元的理念类似,有色金属行业中的铜、铝、锌、铅、锡、镍等品种像“金刚葫芦娃”中的“葫芦兄弟”,联合起来后的能量巨大。

商品期货价格指数集中体现了商品期货价格水平总体趋势变化。这种指数的波动,包含了期货市场上需求与供给等状况,并且由于期货市场的价格发现功能,蕴含了对现货商品价格未来走势预判的有效信息。伦敦金属期货交易所(LME)编制发布的伦敦金属期货指数(LMEX),包含了铜、铝、铅、镍、锡、锌六种主要金属期货合约价格,成为反映全球最大、最具流动性的金属合约交易市场表现的指数。2016年12月上海期货交易所发布的自主研发的“上海期货交易所商品期货价格指数系列”中的2个综合指数和6个板块指数,同样也较全面地反映了上期所金属、工业品合约交易价格的总体走势。此外,许多市场研究机构和期货交易所还发布了其他如农业品类期货价格指数、能源类期货价格指数和特定品种的价格指数,如南华玉米指数、南华大豆指数等。指数作为判断市场运行规律的重要参考正逐渐受到投资者的重视。

上海有色金属价格指数(SMMI)作为中国有色金属市场的参考价格指数,是中国有色金属市场发展史上的一件大事,其全面、客观地反映了中国有色金属市场的整体状况、景气程度和价格总体走向,起到了市场风向标的作用,有利于行业内的企业和相关行业依据指数变化,分析市场形势。部分品种指数成为矿山、冶炼、加工产业链企业产品交易价格的参考和结算依据。其编制主要依据价格指数理论,采用加权调和平均数法和交叉权数法,选择产量占全国有色金属总产量90%以上的铜、铝、铅、锡、镍品种为代表,充分体现了中国有色金属市场的规律。

上海有色金属价格指数(SMMI)不是可以交易的期货合约。能够交易的指数期货是指以指数作为基础资产的期货合约,如股指期货。目前国内能够交易的股票指数期货包括沪深300股指期货、中证500股指期货、上证50股指期货。

近年来,有色金属期货交易规模持续稳步增长,上期所有色金属期货品种成交量不断扩大,并且有色金属期货是现有期货市场上最为成熟、国际影响力最大的商品板块,国内首个商品指数期货——有色金属期货品种箭在弦上。上海期货交易所正积极推动有色金属指数期货上市,与现有沪深300指数期货相同,该指数期货也将采用现金交割方式,标的为上期所发布的有色金属期货价格指数。

有色金属指数期货的推出将完善对抗通胀的衍生工具,为企业提供更加综合的对冲相关行业风险的工具,为极端行情下投资者实现风险对冲提供新工具。在满足机构投资者抗通胀、多元化需求的同时,将为商品期货市场注入稳定、长期的资金。