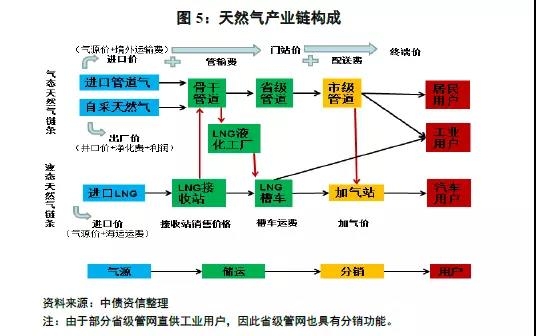

气源:进口LNG通过海上轮船在东部沿海码头进入中国市场,气源主要为澳大利亚、卡塔尔、马来西亚、印度尼西亚等国家天然气。LNG进口较为灵活,协议期限短期化,其价格与国际能源价格挂钩。储运:接收站作为进口LNG进入中国天然气市场的唯一窗口,在整个天然气产业链中具有接收、气化和调峰功能,目前民营企业参与较少,主要运营方为三桶油;液化工厂完成天然气相态转变以解决天然气运输问题,槽车为实现LNG陆地运输的主要工具。分销:液态天然气中约80%经过减压后进入管道对气态天然气进行补充,剩余约20%的LNG通过槽车运送工厂或加气站。由于工厂使用LNG规模不大,且价格均为协议价,透明度很低,因此在分销渠道的讨论中主要关注加气站。

液态天然气价格较为市场化,各环节盈利均有不同特点,其中接收站盈利主要集中在吨天然气盈利500~1,500元的水平(折合0.34~1.03元/立方米的水平),个体差异体现在进口成本差异及区域内气源竞争导致对外销售价格的差异;LNG液化工厂盈利能力主要受气源成本及消费市场距离影响较大,由于旺季气源价格提升,远距离供气通常发生亏损;加气站盈利能力受气源成本影响较大,管道气盈利最好,其他气源均有旺季亏损的情况。

一、液态天然气气源

液态天然气气源主要为进口LNG,结合前一篇介绍的气态天然气气源主要为国内天然气气藏开采和天然气管道气进口,总体看,中国天然气气源结构以自有天然气气藏开采为主、进口气(含进口管道气和进口LNG)为补充。由于自有气藏开采前需要时间及资金的投入,导致自采气短期内难以实现较大提升,因此,近些年随着天然气消费量的快速提升,自有气藏开采增速低于消费增速,自采气在中国气源结构中的占比逐年下降,2017年末占比下降至60%。未来随着天然气消费量提升,自采气占比将下降。

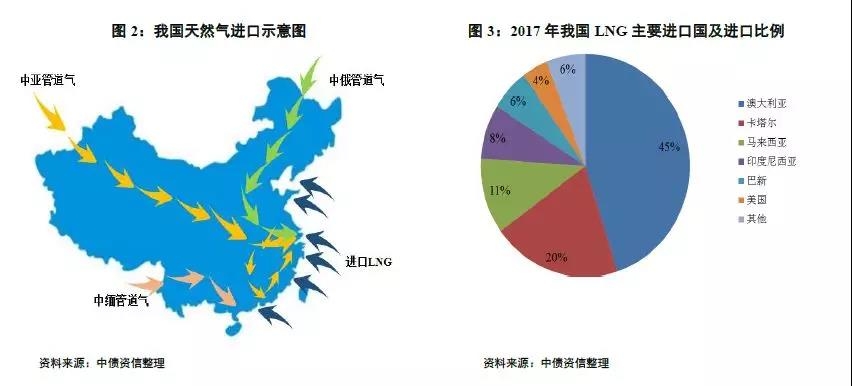

进口LNG由东部沿海登陆,与气态天然气进口形成四条通道

进口LNG通过海上轮船在码头进入中国市场,气源主要为澳大利亚、卡塔尔、马来西亚、印度尼西亚等国家天然气。进口LNG上岸集中在东部沿海,弥补了中国国内气源距离国内主要消费市场较远的缺憾,且形成多元化的进口天然气渠道。除海上LNG进口通道外,西北、西南、东北三条管道气进口通道,中国形成了四条天然气进口通道。

1. LNG进口方式较为灵活,协议期限短期化

管道气进口项目由于对基础设施要求高,具有周期长、投资规模大的特点,通常需要签订长协。与进口管道气比较,LNG进口仅需要国内有接收站以实现LNG运输船的接驳,而200万吨的接收站投资规模为10~12亿元,投资规模相对低,LNG进口在长协的基础上增加天然气现货合约,且单笔协议进口规模小,因此LNG进口较为灵活,进口量增长较快。2017年中国LNG进口量超越韩国,成为全球第二大LNG进口国,全年LNG进口总量为3789万吨,进口量增速为48.4%,占同期天然气自产及进口总量的22%,较2016年提高4.23个百分点,首次超过进口管道气对中国天然气供给的贡献。由于LNG进口较为灵活,未来将成为中国天然气的主要供给气源。

目前LNG进口环节民企参与度较低,主要原因为民企参与进口LNG主要通过两个渠道,一是租赁LNG接收站。目前LNG接收站主要为三桶油所建,民企租赁接收站较难,2014~2016年,中石油LNG接收站累计为第三方进口LNG约90万吨,占其接收能力的3%,且进口LNG时需协调接收站窗口期,便利性差。二是自建LNG接收站,但审批程度复杂,难度亦较大。目前LNG进口的主要参与者为三桶油及少量的民营企业,但三桶油进口天然气易受“亚洲溢价(亚洲溢价起初是指中东地区的一些石油输出国对出口到不同地区的相同原油采用不同的计价公式,从而造成亚洲地区的石油进口国要比欧美国家支付较高的原油价格,后引用于天然气行业指亚洲地区采购天然气价格高于其他地区)”影响,采购价格偏高,不利于提高LNG的进口量。

2. 进口LNG价格与国际能源价格挂钩

进口LNG定价与国内天然气价格体系存在差异,LNG进口价由到岸价为离岸价(即FOB价)、运费与保险费的总和,其中FOB价的制定基于长期协议、“照付不议”原则。而美国LNG价格主要参考区域管道天然气长协价格以及HenryHub天然气短期合同价格;欧洲LNG价格通常参考低硫民用燃料油、汽油等竞争燃料价格;亚洲除部分印尼出口的LNG价格与印尼石油生产价格指数挂钩外,其他LNG多与日本原油清关价格(即日本进口原油加权平均价格,JCC)挂钩,LNG进口价格=a*JCC+b(其中a和b为常数系数,由贸易双方协商确定)。

中国LNG进口中长协定价方式即为上述方法,单笔采购以能量单位(美元/百万英热)为计价单位,但国内海关统计口径为同一时期多笔LNG进口量及进口金额,因此多用质量价格元/吨计价,而为方便比较进口LNG与气态天然气的价格水平,在本研究中用体积密度1450立方米/吨将其折算为体积价格元/立方米。随着中国LNG进口量的提升,外部气源积极进入中国市场,部分LNG进口开始采取现货定价,其与国际原油价格或油品等替代燃料价格挂钩。根据中国海关网站中LNG进口量及进口金额推算出的进口单价显示,2017年以来进口LNG价格集中在2,500~3,000元/吨的水平,折合1.72~2.07元/立方米。

二、液态天然气储运

中国天然气储运体系是由骨干管道、省级管道衔接LNG接收站、LNG液化工厂、LNG槽车及地下储气库构成。由于LNG接卸地与主要市场存在一定的距离,因此天然气从离开轮船到用户端之间需要储存和运输设施。部分液态天然气经气化后进入骨干管道运输,而未进入管道部分则需要储运设施LNG接收站、LNG液化工厂及LNG槽车。以下部分主要介绍液态天然气储运环节各设施的运营模式及定价方式。

1. LNG接收站、LNG液化工厂及LNG槽车的经营模式

在液态天然气的储运环节中,LNG接收站主要分布在东部沿海地区,是进口LNG进入中国天然气市场的唯一窗口,在整个天然气产业链中具有接收、气化和调峰功能,其中部分LNG接收站的定位已由调峰气源上升为该省的主力气源,例如中石油大连LNG接收站、中石油上海LNG接收站。LNG液化工厂主要针对部分天然气气田距离管道较远、天然气消费区域尚未铺设管道或者部分民营天然气生产商可对接的管道有限的情况下,在距离气源或消费区域适当的位置建设的将气态天然气液化为LNG以便于运输至下游消费终端的设施。其在天然气产业链中的功能为完成天然气相态转变以解决天然气运输问题。LNG槽车为实现LNG陆地运输的主要工具,主要分为:LNG半挂式运输槽车和LNG集装箱式罐车,其运输载体分别为液化天然气罐车和罐式集装箱,LNG槽车的上游为LNG接收站或液化工厂,下游通常为加气站或直接用户。

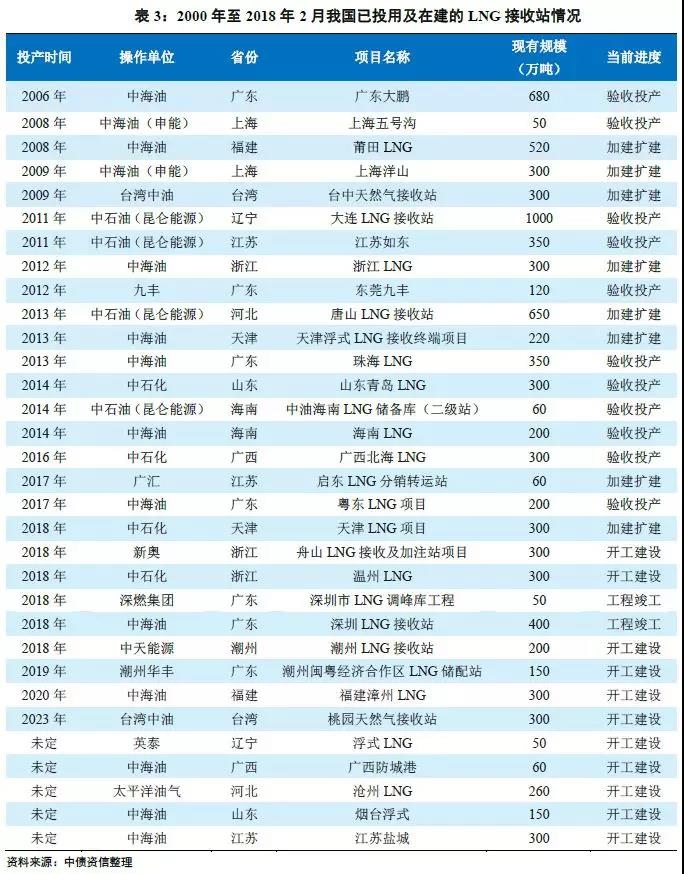

LNG接收站的经营模式为,接收站自主进口LNG,然后利用管道或罐车将LNG分销出去,赚取价差,其空余的窗口期可租赁给LNG贸易方,赚取接收费和存储费,部分运营商可实现LNG接收、管道运输、分销一体化经营。虽然国家陆续出台政策降低LNG各个环节门槛,鼓励民营企业参与LNG产业,叠加天然气“气荒”提升民营企业的积极性,但目前中国极少数民营企业具有LNG接收站。截至2018年2月末,中国(不含港澳台)在运行接收站共18座,其中仅东莞九丰、启东LNG分销转运站为民营接收站,虽然三桶油的接收站并未满负荷运转,但其对外较少出租窗口期(窗口期是指接收站未安排LNG接受任务的空闲期),造成整体LNG接收站利用率偏低(2017年为65%)。民营接收站数量较少的原因为LNG接收站整个审批过程较为复杂,审批流程要经过市级、省级及国务院有关部委三级审批,陆上接收站的码头要通过交通局审核,而浮式LNG接收站则需海洋局审批。若接收站审批顺利通过,后期仍面临长输管道难以接入、LNG仅能以液态形式在周边区域销售的问题。

LNG液化工厂的经营模式多为独立经营,将气态天然气液化后运输至消费市场赚取价差,由于运费高于管道运输,因此LNG液化工厂通常具有相对固定的可盈利的目标消费市场。截至2017年末,中国LNG液化工厂产能约1800万吨,由于液化装置检修、天然气气源不足及液化工厂的LNG产品在销售区域的经济性存变动等原因导致液化工厂全年开工率仅46%。

槽车的经营模式通常有三种:独立经营,依靠赚取运费盈利,不同区域运费有所差异;贸运一体化经营,部分槽车运营方具有LNG接收站资源,在天然气资源紧张时,除了在LNG接收站对外价格的基础上叠加运费外,还可以赚取额外的贸易费用;部分槽车经营为独立经营,部分为接收/液化、运、销一体化经营。

2. 液态天然气定价较为市场化

整个液态天然气链条上,近80%的液态天然气经过解压转变为气态进入管道对气态天然气进行补充,该部分液态天然气定价符合管道气定价方式,即政府指导定价;剩余约20%的液态天然气在各个环节的定价均为市场定价,为天然气产业链上市场化程度较高的部分。液态天然气销售价格具有明显的淡旺季差异、区域差异。例如LNG槽车运输费用在北方波动较大,淡季一吨LNG运费为0.5元/公里,而旺季则上涨为0.9元/公里,折算为立方米,分别为一立方米运费在0.36元/千公里~0.64元/千公里的水平,相对管道气的管输费高,淡季有部分运贸一体企业将运费压低至0.45~0.55元/吨。此外,在以上环节中,LNG接收站的接收费定价方式较为特殊,为了降低进口LNG进入中国天然气市场的难度,LNG接收站的接受费由国家发改委制定,防止旺季接收站接收费过高不利于LNG的补充,因此规定一般接收一吨天然气并储存45天的费用约为450元。

三、液态天然气分销渠道

液态天然气中约80%经过减压后进入管道对气态天然气进行补充,剩余约20%的LNG通过槽车运送工厂或加气站。由于工厂使用LNG规模不大,且价格均为协议价,透明度很低,因此在分销渠道的讨论中主要关注加气站。

在天然气产业链上,加气站主要负责将LNG或CNG提供给汽车,起到天然气的终端分销功能,其中CNG加气站对应的车为小型车(出租车)、公交或者运距较短的重卡,LNG加气站主要客户为城际客车和重卡。加气站投资资金规模较小,投建期较短,通常15000Nm3/d的加气站投资需要500万左右,建设期为半年,因此加气站增长速度较快。截至2017年末,全国天然气加气站保有量约8400座,其中LNG和CNG加气站分别共有3100余座和5300余座。2017年,受益于原油价格持续回升,天然气汽车发展较快,保有量以历史最高增速上升,重卡新增销量为8~8.5万辆,大幅提升了LNG车的保有量,同期CNG汽车和LNG汽车保有量分别为573万辆和35万辆,天然气汽车保有量合计为608万辆,而天然气汽车消费天然气量共计350亿立方,约占同期全国天然气消费量的15%,其中35万辆客车和卡车消费量约占一半。

加气站的建设过程包括选址、立项、设计、报建、建设和验收等环节,虽然其审批难度相对于LNG接收站较为简单,但仍需要市发改委、国土资源局、工商局、技术监督局、审计委、市政管委、规划局、环保局、消防局、安监局等多个部门共同审批。经营模式较为简单,除了前期考虑选址地的车流量外,后期经营过程中主要选择气源成本和运输成本较为合适的气源,将气源分销之各类型天然气车辆,赚取价差。

定价方面,为落实中共中央、国务院关于推进价格机制改革的若干意见中加快推进能源价格市场化、加快放开天然气销售价格的指导政策,前期中国多个地区省市放开加气站价格(即车用气价格),主要集中于东部沿海及南方城市。中国多个省市加气站环节定价于2018年5月放开,由此前政府定价转变市场调节价,各车用天然气经营企业根据市场经营及供需情况自主确定销售价格,未来加气站对外加气价将全国性的放开。

四、液态天然气各环节盈利测算

天然气产业链中,部分液态天然气气化后经管道运输至下游客户端,定价符合气态天然气定价方式,其盈利能力在第一篇“天然气全产业链分析—气态天然气篇”中已做测算,由于所测算气源距离目标消费地宁波较进口管道气近,因此运输费用具有优势,表现出盈利能力强于进口管道气。未经管道气运输的LNG在流通过程中设计的环节主要有LNG接收站、LNG液化工厂、LNG槽车、加气站等环节,以上各个环节中流通的天然气均以质量单位(吨)为计价单位,本文选择较为重要的环节(LNG接收站、液化工厂和加气站)进行测算,在以下测算中为了便于与管道天然气盈利能力对比,将计价单位换算成体积计价单位(立方米),其中1吨LNG折算为1450立方米气态天然气。在LNG的流通环节中,除部分三桶油的LNG进入管道作为民用管道气补充需要按基准门站价外,各环节定价较为市场化,不受基准门站价限制。

1. LNG接收站的盈利能力:

本部分测算针对进口LNG进入接收站后以液态形态对外销售的环节。目前LNG接收站在产业链上仍为稀缺性资源,其盈利空间可通过接收站对外LNG报价减LNG进口价格测算。

(1)主要选取三桶油和民营主要接收站共计12座进行测算,该接收站的盈利水平可大致反应中国接收站整体盈利情况;

(2)各接收站对外报价来源为隆众石化网站报价,进口价格来源为卓创资讯统计的各个接收站年均进口价格。

(3)盈利测算公式为:接收站利润=对外销售报价-进口价格。

从测算结果来看,历史上接收站的盈利空间波动较小,盈利能力主要集中在吨天然气盈利500~1,500元的水平(折合0.34~1.03元/立方米的水平)。其中中海油深圳大鹏接收站受益于LNG进口价格偏低(2017年LNG进口均价为1864.42元/吨,较其他接收站的进口价格低500~1000元/吨),因此其盈利能力最好,中石油曹妃甸接收站和中海油天津接收站虽然进口成本并非最高,但由于京津冀区域内气源较多、竞争激烈导致销售价格偏低,进而盈利能力最弱;而2017年10月开始,天然气供给紧张开始凸显,各个接收站的对外报价均开始大幅上涨,但进口价格提升不明显,导致整体盈利能力均明显提升,尤其是中石油如东接收站和中石化青岛接收站最高盈利超过4500元/吨(折合3.10元/立方米),其他接收站的盈利能力也提升至2000~3000元/吨的水平(折合1.38~2.07元/立方米)。总体看,接收站盈利主要集中在吨天然气盈利500~1,500元的水平(折合0.34~1.03元/立方米的水平),个体差异体现在进口成本差异及区域内气源竞争导致对外销售价格的差异。

2. 液化气工厂盈利能力测算

中国LNG液化工长主要集中在气源附近,例如陕西、内蒙和四川等地。LNG液化工厂供气成本由气源成本、液化费用及运费构成,其中液化费用受液化工厂的开工率、储罐容量等因此影响,通常在0.3~0.6元/Nm3区间。将液化工厂供气成本与销售目的地的天然气市场价比对,判断销售的盈利空间,即液化工厂利润=目标市场天然气价格—(气源成本+液化费用+运费*运距)。在气源稳定、液化费用相对固定的情况下,影响盈利空间的因素主要为供货距离。

(1)选取陕西液化工厂为例测算,其他液化工厂的测算方法类似;

(2)淡季气源成本为区域内基准门站价(1.23元/立方米),旺季气源成本为基准门站价上浮20%,液化费用取0.55元/Nm3,运费分为淡旺季运费率水平,其中淡季运费为0.5~0.6元/立方米,旺季为0.9~1.0元/立方米;

(3)根据以上假设条件可以将盈利公式简化为:液化工厂利润=目标市场天然气价格—运距*运费—M,其中M=气源成本+液化费用;

测算结果为:旺季由于气源成本提升,液化工厂远距离供LNG将发生亏损,液化工厂淡季供给工业级车用用户盈利能力均较好。

3. 加气站盈利能力测算

加气站的气源主要为LNG接收站、LNG液化工厂及管道气等,根据气源不同将导致加气站的盈利能力差异很大。

(1)为测算加气站的盈利空间,选取北京、上海、四川和陕西四个具有代表性的省市,其中北京和上海区域内无液化工厂,但附近有LNG接收站,四川和陕西区域内有液化工厂,而无LNG接收站,因此四个区域的气源主要为管道气、LNG接收站或LNG液化工厂;

(2)管道气价格选取发改委公布的相应区域内基准门站价,LNG接收站和液化工厂对外销售价格选取隆众石化网站披露的相应区域内接收站和液化站对外报价,单位统一为元/立方米。

(3)利润计算公式为:加气站利润=销售价格-气源价格,考虑到气源均为区域内气源,运费成本较低且差异不大,因此该利润中含有运输费用,其利润水平高于实际盈利水平,但不影响各气源之间的对比。

测算结果显示,加气站气源为管道气时盈利能力最好,在2.32~3.24元/立方米的水平;当气源为接收站或液化工厂时,盈利能力均表现为淡季盈利、旺季亏损,且LNG接收站气源盈利能力优于液化工厂。

总体看,中国天然气全产业链虽然涉及上、中、下游较多环节,但根据各环节的经营模式、定价模式及市场化程度可将其捋顺为气态天然气和液态天然气两条主要链条。从盈利看,气态天然气由于受国家政策管制较为明显,管输费及配送费盈利空间为7~8%,较为固定,盈利排序为自采气>进口LNG>进口管道气。液态天然气价格较为市场化,各环节盈利均有不同特点,其中LNG接收站盈利主要集中在吨天然气盈利500~1,500元的水平(折合0.34~1.03元/立方米的水平),个体差异体现在进口成本差异及区域内气源竞争导致对外销售价格的差异;LNG液化工厂盈利能力主要受气源成本及消费市场距离影响较大,由于旺季气源价格提升,远距离供气通常发生亏损;加气站盈利能力受气源成本影响较大,管道气盈利最好,其他气源均有旺季亏损的情况。

最新评论