近年来,期货交易发展迅猛,越来越多的人开始关注并进行外盘交易。

美国作为现代期货交易起源,期货交易品种与活跃度为世界之最。交易美国期货、期权产品成为国内期货行业的发展趋势。但是重交易轻合规的习惯在监管十分严格的美国来说,可能会造成十分惨重的法律成本。

★

由此,笔者从美国期货行业从业者角度,介绍了美国期货行业结构框架,并重点对美国期货行业监管进行解释,希望给予美国期货感兴趣的个人和机构投资者一定的参考帮助。

1

了解监管的重要性

在介绍美国期货行业和监管体系前,我们先来看下了解合规与监管的重要性——

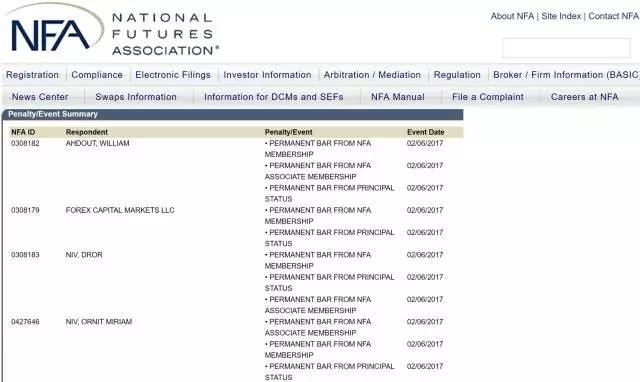

2017年2月6日,因与客户对赌交易,全球最大外汇交易商之一福汇(FXCM)被勒令退出NFA会员,且被永久性吊销NFA会员资格。

同日,美国商品期货交易委员会(CFTC)发布公告称,对福汇(FXCM)以及两名创始合伙人Dror Niv和William Ahdout罚款700万美元,以了结其对该公司欺诈零售外汇客户的指控。同时,福汇同意撤回在CFTC处的注册登记,并承诺永不重新注册。由此,全球最大外汇交易商之一福汇被正式驱逐出美国市场。

而在此之前3天,CFTC对苏格兰皇家银行试图操纵美国ISDAFIX基准掉期利率而罚款8千5百万美元罚金。

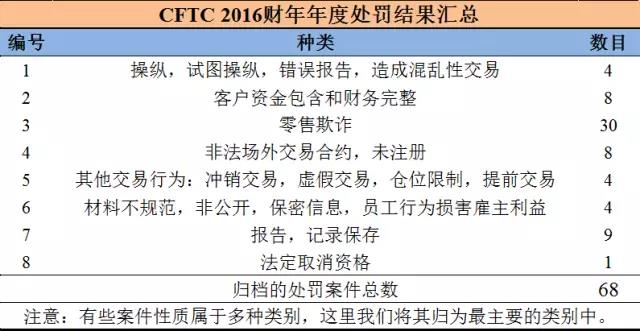

回顾刚刚过去的2016年,美国期货业监管处理案件和罚金数目都达到新高——

商品期货交易委员会(CFTC)发布的2016财年年度处罚结果显示,2016财年,CFTC追诉100多起案件,归宗案件68起,获得超过7.48亿美元的民事罚款和5.43亿美元的恢复和离岸订单,由此CFTC2016财年的货币制裁总额超过12.9亿美元!

而被美国期货业协会(NFA)调查、审计、仲裁的案件更是枚不胜举。合规不完善、监管不重视将给企业带来沉重的法律风险和成本。

由此来看,了解美国期货行业监管显得尤为重要,什么是CFTC?什么是NFA?它们的监管职能有哪些,两者又有什么不同?笔者将在文中第三部分为大家一一解答。

首先,笔者先带大家认识一下美国期货行业的整体构架。

2

美国期货行业市场结构

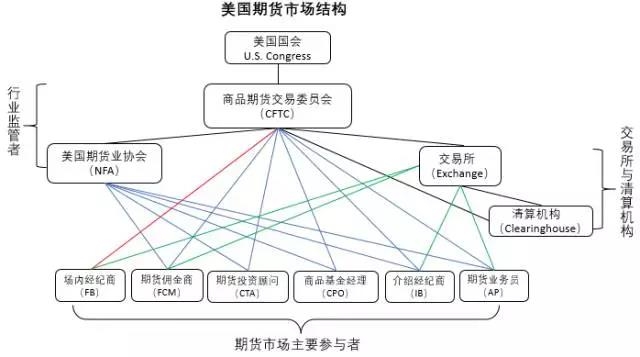

笔者将美国期货行业组织结构和监管关系分为三大部分——

自上而下分别为:行业监管者,交易所与清算所,期货市场主要参与者。组织结构框架大体如下图所示:

蓝线表示需要注册为NFA会员和CFTC会员的参与者

红线表示仅需要注册CFTC会员的参与者

绿线表示受交易所监管的参与者

接下来,笔者将自下而上分别介绍美国期货行业市场结构中各成员的功能,最后着重介绍行业监管机构及其功能。

1

美国期货市场主要参与者

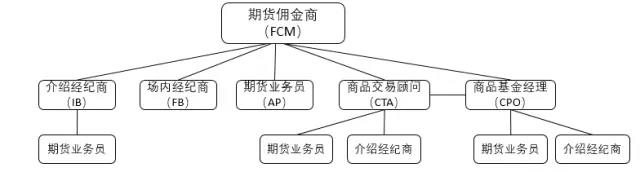

期货市场主要参与者包括期货中介和服务机构,包括期货佣金商、介绍经纪商、场内经纪商、和期货业务员;

以及期货投资者,包括期货投资顾问和商品基金经理,机构投资者和个人投资者。其中,除了场内经纪商仅需向CFTC注册外,其他参与者需要向CFTC和NFA同时注册。

美国期货市场参与者关系图

上图描述了美国期货市场参与者关系图——

其中期货业务员作为期货市场最基本的参与者受雇与其他期货市场参与者,负责招揽客户和销售;

介绍经纪商可与期货佣金商、商品交易顾问及商品基金经理签订介绍经纪商协议,为其介绍客户;

商品交易顾问选择期货佣金商进行订单执行与清算业务;

商品基金经理融资构建资金池,管理基金,与商品交易顾问密切合作,也可选择合作期货佣金商为期服务。

>>>>介绍经纪商、场内经纪商、期货业务员

(1) 期货业务员 (Associated Person,简称AP)

AP代表期货佣金商(FCM)、介绍经纪商(IB)、商品交易顾问(CTA)或商品基金经理(CPO)寻求定单、客户或客户资金,可以是任何销售人员。

(2)介绍经纪商(Introducing Broker,简称IB)

介绍经纪商(IB)类似于国内期货居间人,他们与客户直接联系,专注于客户关系;为FCM或CPO等招揽或接受客户交易指令,进行商品期货期权交易。

IB需要与FCM或CPO等签订介绍经纪商协议(IB Agreement)才可达成合作协议。

IB只收取介绍费或期货佣金商的佣金分成,不能接受客户保证金。

(3)场内经纪商(Floor Broker,简称FB)

FB指在商品交易所场内交易商品合约的个人,他独立于交易所,被交易所授权可以代理客户在商品交易所内执行任何类型的商品期货合约或期权合约指令。

>>>>期货佣金商

【什么是FCM?】

在国内,期货佣金商(Future Commission Merchant,即FCM)指的是期货公司。根据美国期货业协会(NFA)的定义,FCM是指根据交易所期货合约规则招揽或接受商品期货、期权、场外零售外汇以及掉期买卖订单,并接受作为交易保证金的个人或组织。

【FCM的职能是什么?】

订单处理

代表非交易所会员的利益,代理客户下达交易指令,提供详细的交易记录,传递市场信息。

保证金管理

征缴并管理客户履约保证金,管理客户头寸。

风险管理

对客户交易产品、仓位、资金情况进行实时风控。

清算与交割

进行交易清算,还可以代理客户进行实物交割。

技术与客户服务

负责解决客户交易过程中的各种问题。

>>>>期货投资顾问

【什么是CTA?】

期货投资顾问(CommodityTrading Advisor,简称CTA)是国内常说的投顾。

他们是期货投资方面的专家,一方面可以直接或间接地向其他投资者提供期货、期权买卖建议;另一方面可以进行交易操作。

CTA需要严格遵循美国期货业协会(NFA)的各项监管要求,严格地向投资者揭示风险,并要将管理账户的业绩定期上报监管机构供检查并公布。

【CTA的主要职能有哪些?】

-直接接收个人客户的委托,站在客户的利益上,代替客户作出交易决定。

-为客户提供分析报告、建议或者软件平台等服务,通过这些服务收取绩效提成及管理费。

>>>>商品基金经理

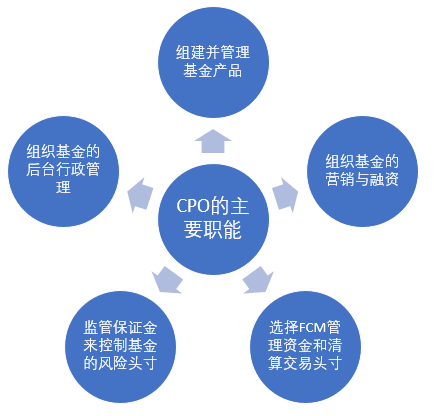

【什么是CPO】

在国内,商品基金经理(Commodities Pool Operator,简称CPO) 多为基金公司或部分金融机构资产管理部门所做。

他们是通过募集资金来运营、管理基金池的个人或组织。它是基金的主要管理人,设计者和运作的决策者,负责选择基金的发行方式、基金主要成员和基金投资方向等。

国内现在很火的FOF组合基金,就是由CPO进行CTA的挑选构建而成的。CPO需要严格遵循美国期货业协会(NFA)的各项监管要求,严格地向投资者揭示风险,并要将管理账户的业绩定期上报监管机构并向投资者发布。

【CPO的职能有哪些?】

2

交易所和清算机构

>>>>交易所

【交易所的建立及监管】

期货交易所也称为指定合约市场(DesignatedContract Markets),是为期货交易提供场所、设施、相关服务和交易规则的机构。CFTC会指定某一交易所作为特定大宗商品的交易地点。

✎ 注意:对于某一特定的商品,CFTC可能会指定多个交易所作为其合约市场。

CFTC的市场监管部对交易所进行监管,并且每年要进行执行审查。此外交易所可作为指定的自律监管机构(DSRO),对其会员实行监管职责。

【主要合约市场和交易产品】

在美国,主要的期货交易市场为CME集团(CME Group)(由芝加哥商业交易所(CME)、芝加哥商品交易所(CBOT)、纽约商业交易所(NYMEX)、纽约商品交易所(COMEX)组成)和美国洲际交易所(ICE)(包括洲际交易所(ICE)和纽约—泛欧交易所(NYSE-Euronext))。

芝加哥商业交易所(CME): 主要交易外汇期货,股指期货,短期利率期货等;

芝加哥商品交易所(CBOT):主要交易农产品期货,长期利率期货,部分指数期货,例如房地产指数等;

纽约商业交易所(NYMEX):主要交易能源类期货,金属期货等;

纽约商品交易所(COMEX):NYMEX的一个分支,主要交易贵金属期货等;

美国洲际交易所(ICE):主要交易能源期货、软性商品期货和美元指数等。

【交易所的职能】

期货交易所作为期货交易的服务和监管机构,其本身并不参与期货交易。

根据美国《商品交易法》规定,交易所应制定和执行相关规则,以规定交易所提供的交易执行设施和运作方式,并确保由合约市场设施达成的交易财务完整性。期货交易所的职能主要分为6个:

(1)提供交易的场所、设施和服务

(2)设计合约、安排合约上市

(3)制定并实施期货市场制度与交易规则

(4)组织并监督期货交易,监控市场风险

(5)发布市场信息

(6)指定并监管交割仓库

>>>>清算机构(Clearinghouse)

清算机构是独立于交易所但是功能上又协助交易所运作的机构,它负责交易所期货交易的统一结算、保证金管理和结算风险控制。

它的主要作用为中央对手方、结算交易盈亏和市场风险控制。清算机构在提供倾诉服务前需要通过CFTC的审核,注册成为衍生品清算组织(DCO),并受其监督。

【中央对手方】

清算机构是期货合约买卖双方的保证人。它是买卖双方的对手方,也就是说买卖双方全部与清算所交易而不是与个人交易。

例如

对于完全相同条件的合约,投资者A买入(Long)5手合约,投资者B卖出(short)5手合约。对于投资者A来说,清算所是其对手方,清算所向其卖出5手合约;对于投资者B来说,清算所也是其对手方,清算所向其买入5手合约;A、B双方并不认识彼此,也不进行交易。

【结算交易盈亏】

每个交易日结束后,清算机构会对交易产品报出结算价格,并对会员的盈亏进行计算。所有的结算和交割都是通过清算所进行处理。

【市场风险控制】

清算机构通过对其清算会员保证金的动态监控和结算来控制市场风险。当会员保证金水平低于维持保证金时,清算机构会向会员发出追保通知,如果会员在规定时间内未内补充相应追加保证金,清算机构有权对会员仓位进行包括强制平仓等一些列操作。

清算机构通过对会员保证金的监控管理来控制市场风险,进而保证期货市场的稳定。

3

美国期货行业监管机构

在美国期货市场监管体系中,行业的自律管理、交易所的自律管理与商品期货交易委员会(CFTC)的行政监管同等重要。CFTC负责监管美国期货行业,美国期货业协会(NFA)和交易所要保证市场参与者合规运行。

1

商品期货交易委员会(CFTC)

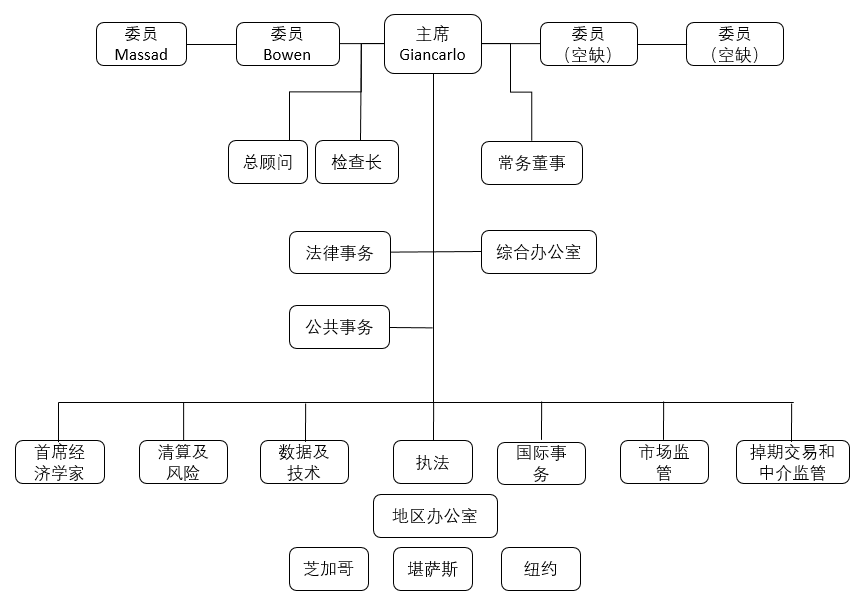

CFTC是由美国1974年《商品期货交易委员会发》所成立的美联邦政府机构,5位委员会成员是由美国总统任命,经国会同意,任期五年。CFTC是美国期货市场的最高管理和监督机构,对所有期货交易活动进行管辖。它的目标是保证美国期货、期权市场能够正常的运行。CFTC的组织结构框架为:

CFTC对市场的监管主要包括一下几个方面:

(一). 识别可能的市场操纵并启动处理程序

一方面,CFTC对其注册会员有道德和行为上的法律约束,并通过审计或其他相关程序来识别会员的操作合规性,针对违规行为进行调查和处理,以维护市场的稳定。另一方面,依据期货业协会与交易所的报告,取缔活动中的各种欺诈行为,向公众宣布各种期货交易信息,保证信息公开化。

举例

①17年1月19日,CFTC对花旗集团在美国国债期货市进行场欺骗交易和相关行为监管上的失败处以2500万美元的罚金。

哄骗交易(Spoofingtrading):反复挂单,大量短时间内下未成交单(working order),以此造成短时间内买卖单量的显著变化,迷惑交易者,从而推使价格向有利自己方向变化。最后撤单,从而盈利。

②17年2月3日,CFTC对苏格兰皇家银行试图操纵美国ISDAFIX基准掉期利率而罚款8500万美元罚金。

(二). 投机持仓限制(Position Limit)

CFTC根据风险、流动性等具体因素对不同交易产品设定投机持仓限制,以此来防止市场操纵和过度投机行为。

值得注意的是,投机持仓限制仅适用于投机者(Speculator),而套保者(Bona fide Hedger)并不受限于投机持仓限制。此外,持仓限制指的是客户某一产品(包括以其为标的物的期权)在所有交易所中的净持仓而非总持仓。

举例

12年9月25日,CFTC对上海某期货公司公司及其董事长因违反棉花与大豆期货的持仓头寸限制而处于150万美元罚款。

这也是CFTC成立以来第一次对中国企业进行罚款。

(三). 大户报告制度(Large Trader Reporting)

CFTC要求清算会员、期货佣金商和外国经纪机构每天向其报告持持仓头寸。保持期货交易所、交易商、清算行等期货交易机构的全面接触,了解期货交易信息,尤其是大户仓位,以确保信息正确、透明,防止大户操纵市场。

举例

17年1月17日,CFTC对中国某大型农业产业公司棉花报告违规而处于15万美元的罚金。

事件发生原因主要是该公司未能按要求填写304表格和因此出现的连锁问题。

通过两家中国投资机构的罚款案例,我们知道熟悉美国监管要求,避免法律成本具有重要意义。

2

美国期货业协会(NFA)

(一). NFA的建立

美国期货业协会(NationalFutures Association, NFA)是于1976年,根据美国《商品期货交易委员会法》规定建立的非盈利性期货行业自律组织。1981年CFTC接受NFA成为注册期货协会,1982年NFA正式开始运作。它是美国期货行业自律管理协会,专注于行业自律管理和行业参与者的监管。

(二). NFA的主要职责

NFA作为CFTC指定的自律监管机构,承担部分CFTC授权的行政工作。NFA重点监督管理与公众进行期货业务的期货行业参与者的行为,它不对交易所进行监管。NFA的管理职能包括——

(1)NFA会员注册与审核。

期货佣金商(FCM)、介绍经纪商(IB)、期货投资顾问 (CTA)和商品基金经理(CPO)和他们的期货业务员(AP)都必须通过NFA的审核,成为其注册会员。会员只能与会员进行业务往来。

(2)制定并执行各种规则和道德标准。

NFA制定并执行各种规则和道德标准监管会员行为,反对欺诈、操纵和其他不公平的营销和交易行为,以保护投资者的利益。NFA制定了详细的规则手册,包括组织条款、规章制度、合规规则、仲裁法规、成员仲裁规则、财务要求、注册规则、解释注意8个大项。而合规规则中第二部分NFA注册成员行为监管条例中,详细列举了49条注册会员需要遵守的合规制度,包括对AP、IB、FCM、CTA和CPO的各项合规要求,以约束会员行为规范。

(3)建立仲裁和调解系统。

CFTC更多监管行业行为与对市场影响显著的合规监管,而NFA则为CFTC分担了更多日常审计监察、调节与纠纷事务。NFA建立仲裁和调解系统,用于处理客户与会员之间,会员与会员之间与期货交易相关的纠纷,大大提高了监管体系行政效率,维护期货市场的稳定。

(三). NFA与CFTC的区别

3

指定的自律监管机构(DSRO)

除了CFTC和NFA外,美国监管体系中其他自律监管机构协同完成期货行业的监管功能。

一家期货佣金商(FCM)往往是多家交易所的会员,理应受多家交易所的监管。但是由此以来将会增加交易所和FCM的运营负担,为解决此问题,规定每一家FCM都需由指定的自律监管机构(Designated Self-Regulatory Organization,DSRO)进行投资者保护和财务方面的检查。

4

总结

路漫漫其修远兮,吾将上下而求索。

希望通过阅读本文,您对美国期货行业整体框架有所了解,尤其是对美国监管机构CFTC和NFA的职能、作用有了更加清晰的认识。

为了能够更加深入的了解美国期货行业与监管体系,笔者建议读者可以进一步学习NFA规则手册,或参加美国期货行业从业资格(Series 3)考试和期货分支机构经理(Series30)考试,来强化美国期货从业知识和合规知识的学习与理解。

如果读者想对美国期货行业知识和合规知识系统性的学习,可以联系芝加哥投资研究院或笔者。

风险披露

文章内容均来自公开资料,我们力求客观公正,但不保证其完整性和准确性。文中的信息和观点仅供参考,不应被视为投资建议,我们不保证其所含信息和观点不会发生变更。

图片来自网络,版权属于原作者

CII芝加哥投资研究院推出“人才出海建立外盘基金”“美国CTA考证”等服务,咨询联系:沈先生021-37699891

最新评论