投资要点

国内期货行业交易量与交易额近年增长迅速,但国内期货行业利润和资产规模较其他金融行业依然极小,主要原因在于单一的盈利模式和激烈的佣金率竞争。未来,随着大宗商品投资热度高涨、原油期货等新品种逐步推出、期货公司业务创新提速,期货行业未来发展和盈利空间极大。建议关注中国中期、浙江东方、厦门国贸。

国内期货行业规模增长迅速。

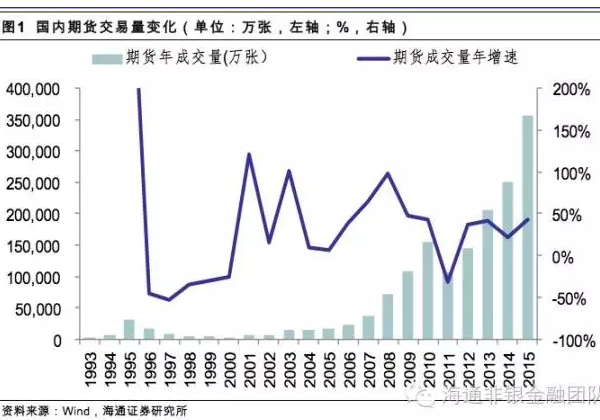

(1)2015年国内期货交易量达到35.78亿张,同比大幅增长42.8%。其中商品期货32.37亿张,同比增长41.4%;金融期货3.4亿张,同比增长57.4%。

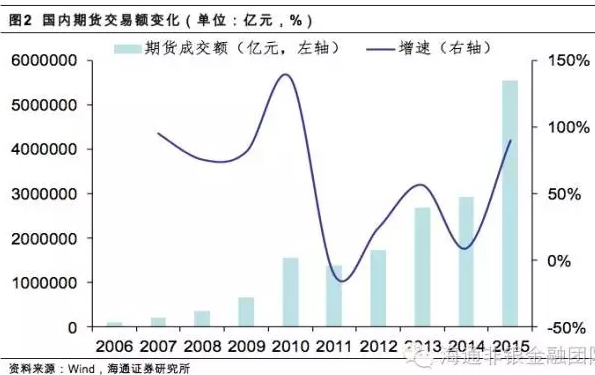

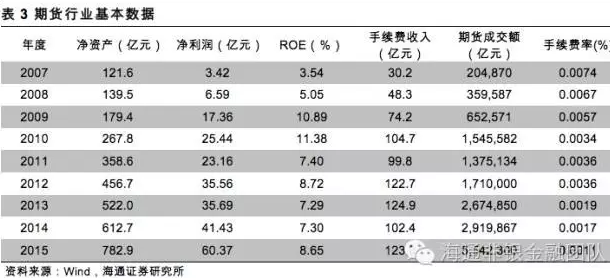

(2)2015年期货交易额达到554.23万亿元,同比增长90%。其中金融期货417.7万亿元,同比增长154.7%;商品期货136.5万亿元,同比增长56.7%。3)2015年末,期货行业净资产783亿元,同比增长27.8%;净利润60.37亿元,同比增长45.72%。

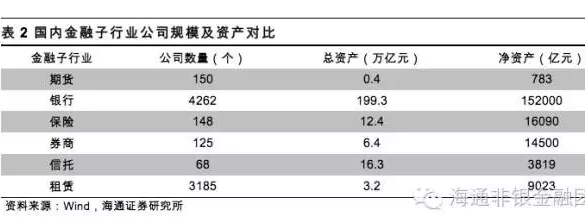

国内期货行业利润和资产规模与其他金融行业相比很小。

(1)2015年150家期货公司整体利润只有60亿元,客户保证金规模仅在4000亿元左右,远低于其他金融子行业。

(2)期货行业利润和资产规模较小原因在于:1)盈利模式单一,过于依赖经纪业务;2)主营业务的价格战非常激烈,佣金率一路下跌。

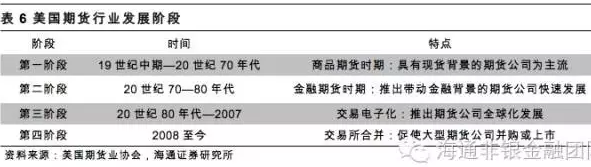

美国期货行业起步较早,发展成熟,整体规模远大于国内。

(1)美国期货行业从19世纪中期发展至今,逐渐从商品期货时期发展到金融期货时期,并通过电子化交易推动期货公司全球化发展。

(2)美国期货公司大多也是银行或券商子公司,但期货品种多,可从事做市业务,整体规模大于国内。

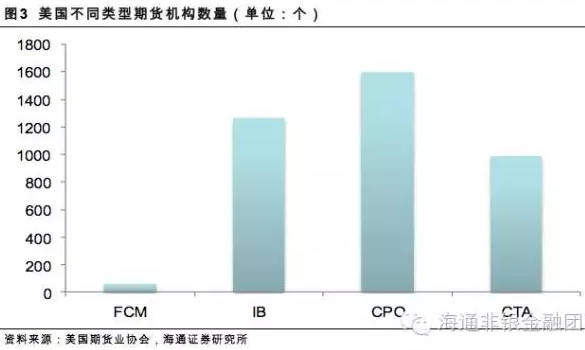

(3)美国期货机构主要存在四类业务模式:期货佣金商(FCM)、介绍经纪商(IB)、商品投资基金(CPO)、商品交易顾问(CTA)。

国内期货行业正迎来巨大的发展机会。

(1)大宗商品热度高涨,期货成交量和成交金额同比快速增长。截止16年1季度,上海期货成交量和成交额同比分别增长112%和37%;大连交易所成交量和成交额同比分别增长112.9%和95.9%。

(2)新期货品种的逐步推出能进一步提升期货交易额。与海外市场相比,国内目前期货品种有所缺失,如原油期货、利率期货、外汇期货等等。

(3)原油期货的推出将显著提升期货市场交易量。若国内推出原油期货,预计将会提升中国期货市场交易量约1亿手,提升国内期货交易量约3-4%。

(4)新的期货业务将放开,如做市业务等。

国内期货公司单独上市很少,从香港和美国市场看,期货公司的估值大致在15-20倍PE之间。

(1)国内期货公司尤其是大型期货公司多为上市券商控股子公司,A股不允许同时上市。

(2)国内期货公司大多只有经纪、咨询、资管业务,对资本要求较低。

1.国内期货行业介绍

1.1 中国期货行业的发展历史

1993年以来,中国期货行业经历了四个重要的发展阶段:

(1)1993-1995年,期货行业爆发式增长,在此期间国内期货成交额由5521亿增长到10万亿,这一增长与恶性投机和不规范外盘交易等因素直接相关。

(2)1996-2000年,1996年开始国家对期货行业清理整顿,期货交易所和期货公司数量大幅度减少,期货交易所由14家合并为3家——仅保留上海期货交易所、大连商品交易所、郑州商品交易所,期货公司总量由329家缩小到2000年底的178家,并明确取消了非期货经纪公司会员的期货经纪资格。23个商品期货交易品种被取消,市场成交额也逐年萎缩到2000年的1.6万亿元。

(3)2001-2010年,规范整顿后的期货市场开始了新一轮增长。伴随着新期货产品的开发和政策的支持,中国期货市场的总成交量和成交额都呈现稳步增长的趋势,2001-2010年,商品期货总成交额和成交量复合增长率分别为161.4%、142.5%。期货交易品种主要分为农产品、有色金属、能源、钢材四个品种,占比分别为59%、26%、6%、9%。2009年,中国商品期货成交量首次超过美国,成为全球最大的商品期货市场。

(4)2010年以后。自2006年成立中国金融期货交易所后,经过反复试点,中国第一项金融期货品种—— 沪深300股指期货于2010年正式推出,弥补了中国金融期货的空白。此后在2013年9月6日,国债期货正式在中金所上市交易。

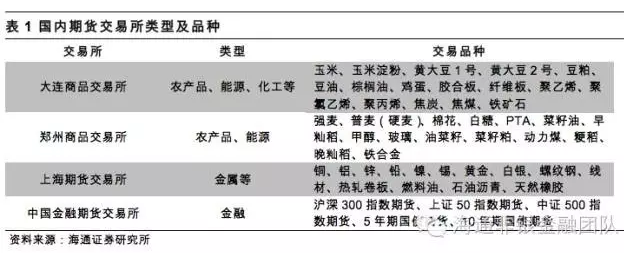

1.2 国内期货行业品种及交易所

国内期货市场主要包括商品期货和金融期货,其中大连商品交易所、郑州商品交易所和上海期货交易所主要从事商品期货,中国金融期货交易所从事金融期货。

四大交易所按其定位分别从事不同品种的交易,大连交易所主要负责东北地区农作物及能源化工等,郑州商品交易所主要负责中部地区农作物及能源等,上海期货交易所主要负责金属等工业品,中国金融期货交易所主要负责金融等指数产品。

1.3 国内期货行业发展较快

国内期货行业近年发展迅速,2015年国内期货交易量已达到35.78亿张,同比大幅增长42.8%,其中商品期货32.37亿张,同比增长41.4%,金融期货3.4亿张,同比增长57.4%。

国内期货行业发展迅速,2015年期货交易额已经达到554.23万亿元,同比增长90%。其中金融期货2015年交易额高达417.7万亿元,同比增长154.7%;而商品期货2015年交易额为136.5万亿元,同比增长56.7%。

国内期货公司的净资产及净利润也保持快速增长。截至2015年末,期货行业净资产达到783亿元,同比增长27.8%;净利润60.37亿元,同比增长45.72%。

1.4 国内期货行业利润和资产规模与其他金融行业相比很小

尽管交易规模飞速上涨,但国内期货公司的资产及利润规模远小于银行、保险、信托、租赁等金融子行业。2015年150家期货公司整体利润只有60亿元,相当于一家中型券商的水平。2015年期货行业客户保证金规模仅在4000亿元左右,而保险、券商、信托管理规模都在十万亿级别,租赁行业也达到3万亿元。

1.4.1 原因一:盈利模式单一,过于依赖经纪业务

国内期货公司利润规模小,ROE较低,其中一个原因是业务结构简单:1)交易手续费收入;2)保证金利息收入;3)其他业务收入(主要是近两年开展的期货资管、风险子公司业务收入)。其中期货公司对经纪业务的依赖程度最高,以期货行业2014年的收入举例:14年国内期货公司总收入为188.1亿元,其中手续费收入高达102.4亿元,利息收入68.8亿元,其他业务收入16.9亿元。

美国期货业中FCM(Futures Commission Merchant)是最主要的期货经纪中介机构,相当于我国的期货公司,FCM业务涉及经纪、自营、结算、代客理财、基金管理投资顾问以及融资等业务,盈利渠道较多。如美国的Interactive Broker经纪业务收入占比仅为32%,对经纪业务的依赖度远低于国内期货公司。

国内期货公司在较长的一段时间内只能从事与境内期货交易相关的期货合约买卖。2012年以后才被允许从事一些新业务,而且必须通过子公司形式去做,主要分两类:1)现货业务;2)资管业务,但从目前来看收入占比不到10%。

1.4.2 原因二:主营业务的价格战太激烈,佣金率一路下跌

国内期货公司ROE较低,另外一个主要原因是主营业务的价格竞争过于激烈:期货公司50%以上的收入来自于传统的经纪业务,最近十年间,期货行业的成交额涨了20多倍,但佣金率大幅下降,导致手续费收入只涨了4倍。

国内期货经纪业务缺乏技术含量和差异化服务,且期货行业集中度低,基本还处于完全竞争格局,佣金率一路下滑。

目前海外期货公司的手续费率略高于国内水平,2015年国内期货行业平均手续费率约为0.11%%,而海外期货交易手续费率约为0.2%%左右。

1.5 目前国内主要期货公司一览

主要期货公司中,除永安、中粮、中国国际期货以外,大部分都是券商系期货公司。

2. 美国期货行业发展情况

2.1 美国期货行业发展历史

第一阶段:商品期货时期具有现货背景的期货公司为主流。

现代意义上的期货交易起源于19世纪中期的美国芝加哥,初期由于没有立法规范,期货市场呈现出投机过度和混乱无序的状态。期货公司发展也受到影响,规模较小,抗风险能力弱。此后1921年美国国会颁布了第一部与期货交易有关的法律——《期货交易法》,1936年为适应期货交易发展的需要,美国国会将《谷物交易法》更名为《商品交易法》,将管理的对象从谷物扩大到其他农产品,并首次明确设置了专门的监管期货交易的政府机构——商品交易委员会(CFTC)。强化监管后,美国期货市场监管制度逐步完善,市场操纵和逼仓等不良状况逐渐减少,期货市场成交量逐渐增大,美国期货市场逐步走向成熟。

第二阶段:金融期货推出带动金融背景的期货公司快速发展。

1972年5月,芝加哥商业交易所(CME)首次推出了英镑、加元等在内的外汇期货,10月,CBOT推出了第一个利率期货——国民抵押协会债券。1982年2月,堪萨斯期货交易所推出了价值线综合指数期货合约,股指期货诞生了,同一年期权交易开始出现,大大丰富了期货交易品种。

金融期货推出前后,一些金融公司意识到金融衍生品波动中蕴含着巨大的投资机会,同时也有一些投资银行认为通胀背景下参与商品市场可以最大程度上减少通胀带来的负面影响。在这种状况下,一部分投资银行成立了专门的期货业务部门或期货业务子公司,另一部分投资银行则收购了现有的期货公司,前者如美林证券、摩根大通等,后者如高盛集团等。金融期货推出后国际期货市场经历了新一轮快速发展阶段,美国期货交易成交量稳步上升,监管体系也进一步走向成熟。

第三阶段:交易电子化推动期货公司全球化发展。

上世纪80年代以来,随着通讯和计算机技术的发展,电子交易逐步应用于美国期货市场,成为市场发展的主流。在这种情况下,期货公司纷纷建立或加入已有的电子交易平台。到2001年,美国已有超过100家的网上期货商,所有期货公司都提供网上交易,网上交易量占全部交易量的五成以上。

网上交易的推出大大促进了期货交易的全球化,一些财力雄厚的金融集团抓紧时机收购了一些大型期货公司。2003年,美联储批准商业银行可以从事商品业务,从而允许花旗集团保留其于1998年收购的旅行者集团的子公司Phibro公司从事商品期货业务;英国保诚集团也收购了具有百年历史的培根期货;2005年9月,美林证券收购了当时的顶级期货公ADVEST;2006年,瑞银集团(UBS AG)以3.86亿美元收购了顶级荷兰银行期货经纪公司(ABN AMRO),以扩张其全球期货业务。由于大型跨国金融集团能够为客户提供全方位的金融服务,同时国外期货客户中的70%—80%为金融机构客户,因此,凭借金融期货品种以及全球网络的优势,一些具有金融背景的期货公司逐渐胜出。

2.2 美国期货公司经营情况

美国期货经纪商盈利水平良好。以富士通(FC Stone)为例,2013-2015年公司的收入和利润水平始终保持增长态势,2015年净资产收益率达到15.0%,超过高盛、摩根等大型综合投行。

2.3 美国期货公司业务模式

美国期货机构主要存在四类业务模式。

第一类为期货佣金商(FCM),FCM可以独立开发客户或者接受IB介绍客户,通过接受交易指令向客户收取佣金,提供通道和结算服务。FCM进一步可以分为3种:全能型服务商、传统期货经纪商和现货公司兼营期货业务。

第二类是介绍经纪商(IB),IB主要业务是为期货经纪公司开发客户或接受期货、期权指令,IB不能接受客户资金而必须通过FCM进行结算。IB分为独立执业的IB(IIB)和由FCM担保的IB(GIB),IIB必须维持最低的资本要求,并保存账簿和交易记录,GIB则与FCM签订担保协议,借以免除对IB的资本和记录的法定要求。

第三类是商品投资基金(CPO),CPO通常是合伙企业,由个人募集资金设立期货基金,并在期货市场进行投资获利。

第四类是商品交易顾问(CTA),CTA可以提供期货交易建议,包括管理和指导账户、发表及时评论、热线电话咨询、提供交易系统等,但不能接受客户的资金,且必须通过FCM进行结算,通常CTA会受雇于FCM或CPO。

2.4 美国期货行业竞争格局

2.5 美国期货公司

2.5.1 多元化经营的典范——瑞富期货

瑞富期货是多元化经营的典范。公司成立于1969年,最初主要从事农产品期货交易和清算业务;后期随着金融期货的发展进入外汇期货和固定收益债券期货交易;随后进一步拓展期货经纪业务,并通过并购实现经纪业务的互联网化。1998年通过收购美国Forstmalm-Leff Associates和英国Tilney涉足资产管理业务。同时瑞富发展IB网络来拓展业务规模。

瑞富公司主要经营四方面业务:1)传统期货经纪代理业务,即提供交易通道服务,主要包括商品期货、金融期货以及跨境衍生交易服务;2)相关增值服务如贸易、结算、客户风险管理、产品研发等服务;3)资本市场业务,包括固定收益证券和外汇交易等;4)资产管理业务和收购业务等投行业务。多元化的业务经营模式有效分散了单一经纪业务的经营风险。

2.5.2 融资型服务商——飞马期货

飞马期货成立于1986年,最大股东为法国兴业银行,业务范围涉及13个国家,是39个衍生品交易所和10个股票交易所的会员,提供全球的证券期货买卖及结算服务。飞马期货的母公司在全球75个国家开设有500多家办事处,这给飞马期货的业务发展带来了便利,商业银行的背景也使飞马期货在客户融资方面能够提供最优质的服务,其完备的环球经纪网络也为服务机构客户带来了方便。

飞马期货的主要经营范围涵盖三个方面:第一是提供全球化的经纪服务,包括全球期货代理、交易清算以及提供全球化市场信息;第二是提供股票、固定收益类证券、OTC产品的投资理财服务;第三是电子贸易和资金管理服务。

2.5.3 专业基金服务商——卡利翁金融

卡利翁金融是由两家期货公司合并形成。2003年5月法国农业信贷银行收购法国里昂信贷银行后整合相关业务,各自的期货公司卡尔期货公司(Carr Futures)和劳斯里昂信贷(CLR)也进行合并成立了新公司并且被置入农业信贷银行的投资银行子公司东方汇理银行旗下,更名为卡利翁金融(Calyon Financial)。不同于飞马期货,Calyon的业务重点在于基金服务,通过利用股东的金融资源向基金提供包括投资咨询、产品设计等金融服务,因此其总期货合约成交额中,基金的贡献超过60%,为典型专业基金服务型期货公司。

2.5.4 商品风险管理商——富士通

富士通是从事商品交易风险管理的专业化公司,业务范围包括商品期货经纪结算业务和风险管理咨询业务,客户包括大宗商品的上游生产者、下游用户以及其他期货中介机构。公司成立于1968年,由粮食仓储商发起成立,初期业务主要为会员和其他客户提供大宗商品营销和交易风险管理咨询服务;在会员需求的推动下,公司的风险管理业务逐步涵盖农产品、能源、林业产品和食品等商品的期货期权产品。

FC Stone公司的业务分为三大块,一是商品期货期权经纪与风险管理业务,二是为现货商提供融资、仓储和物流服务,三是粮食仓储和贸易业务。目前,公司已经剥离粮食仓储和贸易服务业务,业务集中于商品期货以及为现货商提供融资和仓储服务两大部分。

3. 国内期货行业机会

3.1 大宗行情推高期货热度

大宗商品热度高涨,期货成交量和成交金额同比快速增长。截止1季度,上海期货成交量和成交额同比分别增长112%和37%;大连交易所成交量和成交额同比分别增长112.9%和95.9%。

3.2 未来增加新品种可提升交易额

与海外市场相比,国内目前期货品种相对较少。能源期货中最关键的原油期货没有推出;金融期货中的利率期货、外汇期货没有推出;国债期货虽有,但国债的主要持有人银行不能参与。这些重要期货品种的逐步放开将进一步提升期货行业交易额。

3.3 等待放开的大型品种——原油期货

石油是经济发展的血液,2001年以来,伴随着我国经济的迅猛发展,我国原油需求也不断增长。2015年我国原油消费已经达到5.43亿吨,仅次于美国,位居全球第二。国际上一般将原油对外依存度50%视为“警戒线”,而我国2015年对外依存度高达60.6%,超过美国,迫切需要建立自己的原油期货市场。

政策推动原油期货产品推出。2012年以来,原油期货年内有望上市的议论不断升温;2016年3月5日,上海期货交易所理事长杨迈军表示:上期所正在针对原油期货的上市做一些挑战,并完善IT以及交易结算等工作,并争取在今年推出原油期货。

原油期货的推出或将提升期货市场交易量约3-4%。考虑到中国目前原油现货年交易量约为5.43亿吨,再参考美国原油期货的期现比为0.179(手/吨),可计算出:若国内推出原油期货,预计将会提升中国期货市场交易量约1亿手,提升国内期货交易量约3-4%。

最新评论