恒生指数期货

恒生指数是香港蓝筹股变化的指标,亦是亚洲区广受注目的指数。同时,它亦广泛被使用作为衡量基金表现的标准。恒生指数是以加权资本市值法计算,该指数共有三十三支成份股。该三十三支成份股分别属于工商、金融、地产及公用事业四个分类指数,其总市值占香港联合交易所所有上市股份总市值约百份之七十。

鉴于香港股市日益受到注目,其相关对冲工具的求亦不断上升,香港期货交易所早于一九八六年五月推出恒生指数期货合 约,随后于一九九三年三月亦推出恒生指数期权合约。于一九九七年度,恒生指数期货的成交量达世界第六位。该股市指数期货合约是根据恒生指数及其四项分类指 数:地产、公用事业、金融及工商而定。合约分为四个月份,即当前月、下一月、以及后两个季月,当前为4月,则合约分为4月恒指、5月恒指、6月恒指、9月 恒指,4月合约现金交割之后,则合约变化为5月合约、6月合约、9月合约、12月合约,之后循环反复。合约价值则等于合约的现行结算价格乘以五十港元。

小型恒生指数期货

为满足对香港股票市场感兴趣的散户投资者的需要,香港期货交易所将于2000年10月9日推出小型恒生指数期货合约(简称“小指”)。

这个独特设计的小型恒生指数期货合约,是根据期交所期货合约的指标相关指数,即恒生指数作为买卖基础的。小型期货合约指数的合约乘数每点为港币 10.00,或是恒生指数期货合约的五分之一。因此,当恒指期货价格在17,500点水平时,小型恒指期货合约的价值则会是港币175,000.00。和 恒生指数期货合约一样,小型恒指期货合约也以现金结算。对于本地一些不想承担太大风险和有做微调对冲需要的散户投资者来说,小型恒指期货将会是他们最佳的投资和管理风险的对冲工具。

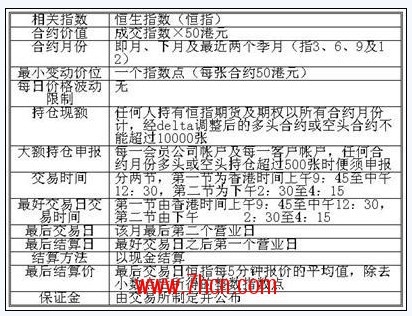

合约细节

优点

1)为散户投资者定身设计

小型恒生指数期货一方面有期货合约的好处,另一方面也为不想承担太大风险的投资者设计。他较小的合约价值容许有经验和初入门的投资者,以较小的规模参与包括33支成分股的不同等级表现的指数。

低成本

由于小型恒指期货合约的价值是恒指期货合约的五分之一,其保证金要求以及佣金收费也相对较低。

2)保证金抵消

小型恒指期货合约与恒指期货合约的保证金可以100%互相抵消,使投资组合更灵活。

3)电子化交易平台

和交易所的其他产品一样,小型恒指期货合约将采用HKATS电子交易系统买卖。所有买盘和卖盘以价格和时间的优先次序配对成交,买卖盘的买入、卖出价和成交价等资料都即时传送,为客户提供最佳价格。

4)结算公司履约保证

小型恒指期货合约由期货交易所拥有全部资本的香港期货结算有限公司(HKCC)登记、结算和提供履约保证。香港结算公司作为所有未平仓合约的对手,将有效的去除结算公司参与者的风险。这保证不会推及到结算公司参与者对他的客户的财务责任。因此当投资者选择经纪进行买卖时应该小心谨慎。

恒生指数期货的特点

不管是经验丰富还是一般的投资者,可同样透过买卖恒生指数期货及期权合约,就三十三支指数成份股作出投资。由于本地投资者及国外投资者均视恒生指数为量度本港股市及投资组合表现的指标,因此投资者一直沿用恒生指数期货及期权合约作买卖和风险管理。

高成本效益

恒生指数期货及期权合约能提供成本效益更高的投资机会。投资者买卖恒生指数期货及期权合约只须缴付按金,而按金只占合约面值的一部份,令对冲活动更合乎成本效益。

低廉的交易费用

每一张恒生指数期货及期权合约相等于一篮子高市值的股票,而每次交易只收取一次佣金,所以交易成本比较买入或沽出该组成份股的交易成本为低廉。

结算公司履约保证

正如其他在期交所买卖的期货及期权合约一样,恒生指数期货及期权合约现正由期交所全资拥有的香港期货结算有限公司(结算公司)登记,结算及提供履约保证。 由于结算公司作为所有未平仓合约的对手,因此结算所参与者之间将毋须承受对手风险。这保证不会推及至结算所参与者对其客户的财务责任。因此投资者须小心及 慎重选用经纪进行买卖。

恒生指数期货的作用

恒生指数期货合约的作用是甚么?

期货合约是买卖双方的一份承诺。买入 (沽出) 货合约的人士,必须在日后某个指定的日期,以预先厘定的价格买入(卖出)所挂钩的资产(例如股票、 指数等) 。不论所挂钩的资产的价格日后如何变动,投资者都必须履行期货合约中的责任。恒生指数期货合约 (简称期指) 是衍生工具之一,可让投资者透过持有“短仓”(即沽出合约) ,从而对冲正股下跌的风险。此外,预期股市上升,投资者亦可借着持有期指“长仓”(即买入合约)而进行具方向性投资。

运用期货对冲风险,旨在减轻因相关现货市场的价格波动而产生的风险。假设投资者手上持有一篮子恒指成分股。如他在期货市场沽出适量的期指,一旦股价下跌,他在现货市场所持的股票虽然亏蚀,但因为他沽出了期货,在期货市场所得的盈利能够弥补在股票市场的亏蚀。

小型恒生指数期货与现存的恒指期货有甚么不同?

小型恒生指数期货 (小型期指)

与期指均是以恒生指数为买卖基础的期货合约,两者不同之处在于每一“点子”的现金价值。期指每点相对的现金价值为50元,小型期指每点现金价值则为10元,而小型期指的按金水平亦为期指的五分之一。

既然小型期指的合约价值比期指低,杠杆比率也相对较低?

虽然投资一张小型期指的按金金额只是期指的五分之一,但由于两者均以恒生指数为买卖基础,所以其实它们的波幅和杠杆比率是一样的。举例,9月份小型期指的 结算价为12,163,小型期指合约的价值便是121,630元(12,163x10元) 。由于按金只是7,625元,杠杆比率为16.0倍。至于期指合约,9月份合约结算价亦为12,163,价值便是608,150元 (12,163x50元) 。以按金38,125元来计算,杠杆比率也是16.0倍。由此可见,小型期指与期指合约的杠杆比率一样。

小型期指与期指的杠杆效应虽然可带来丰厚利润,但同时亦可引致巨额亏损,甚至可在极短时间内蚀掉已付按金之余,更欠下经纪行欠款。例如投资者买入一期指合 约而未有即日平仓,一旦在翌日开市后即急跌763点以上,就算经纪行立即将他的持仓平仓(即俗称“斩仓”) ,客户亦须承担有关的损失。如果市况波动,只要恒生指数下跌153点以上,客户的按金水平就会下跌至低于维持按金的水平,经纪行便通常立即要求客户存入更 多金额(即俗称“补仓”或“追孖展”) ,将按金水平回复至基本按金水平(即开立期指持仓所支付的按金) 。万一投资者未能及时支付,更可能在收市前遭斩仓。

恒生指数期货发展所经历的三个阶段

恒生指数期货合约的产生和发展大致可以分为三个阶段,即香港股指期货的产生及其迅猛发展阶段、体制改革阶段及其稳步发展阶段。

第一阶段:一九八六年五月至一九八七年十月,即总结为指数期货的产生、迅猛发展和交易危机。一九八二年至一九八七年,世界股票价格指数正处于蓬勃发展时 机,在世界股指期货大发展的良好背景下,一九八六年五月份,香港期货交易所成功推出恒生指数期货交易。在恒生指数期货合约挂牌上市后的短短一年多时间里, 期货交易火爆,发展势头迅猛,当年五月份日均成交量为1,800份,到了一九八七年十月,成交量突破25,000份,一九八七年十月十六日成交量破纪录放 大到40,000份。一九八七年十月十九日,美国华尔街股 市单日暴跌近23%,并由此引发全球股市重挫的金融风暴,即著名的"黑色星期五"。一九八七年十月中下旬,香港股市同样无法避免历经四天的严重股灾,股指 期货出现首次交易危机。由于香港期货交易所应付对手风险能力不足,加之当时期货保证公司保证服务欠缺,恒生指数暴跌420多点,香港期货交易所不得不增加 保证金和扩大停板价幅,期货指数迅速跌至停板。很多会员由于大面积亏损需要及时补充履约保证金却无力支付,导致保证金不足以支付结算额,欠款额高达数亿港 币。十月二十日,纽约道。琼期指数暴跌,鉴于不少恒生指数期货合约拖欠债务,香港股票交易所及期货交易所宣布休市四天。

第二阶段:香港期货交易所被迫改革。1987年10月,美国股市暴跌引发了全球股灾,香港股市历经四天惨跌,股指期货交易出现严重危机。为了应对当时庞大 的保证金不足引发的严重债务风险,特别是为防止日后期货交易可能出现的潜在交割危机,香港期货交易所着手对结算和保证制度进行大刀阔斧改革。

香港期货交易所推出股指期货合约时最早结算任务完全是由结算所承担,结算所管辖会员的买卖,并监控会员可能发生的交易风险;而会员则管辖其客户的买卖,负 责监控客户交易风险,会员执行结算所的可靠程序,但并不负有履行其保证的功能或义务,即不能保证客户能支付任何未平仓合约保证金。一九八七年十月出现交割 危机之后,结算制度的改革要求提上日程。一九八七年十月二十六日,香港期货交易所作出一个拯救期货市场的决定,即由香港政府出资50%,主要银行和经纪出 资50%,筹措一笔二十亿元港币的备用贷款给予香港期货保证公司(之后增至港币四十亿元),增强其抗风险能力,保证香港期货交易所所有期货合约的履行。之 后,保证公司动用了约二十亿元港币的备用储备来处理未能履行合约经纪会员的十八亿元未平仓合约。但之后政府规定该笔贷款将通过追讨未履行责任会员欠款及期货合约和所有股票交易的特别征费来偿还。通过征收特别征费偿还交割债务,无形中将该笔拯救贷款转嫁到了投资者身上。

随后期货交易所继续进行了一系列改革,加强其抗风险能力,并且使其监控市场风险的功能得到加强。改革内容主要有以下三点,其一,将会员分为四种等级,只替 自己买卖的经纪划为第一类经纪会员,代表自己及交易所会员客户进行交易的经纪划为第二类经纪会员,代表非会员客户进行交易的经纪划为第三类经纪会员,有包 销权的经纪则划为第四类经纪会员。交易所依据承受风险的大小相应提高交易经纪会员的股本要求,通过此次改革,每一类经纪会员被要求对其顾客的财务状况进行 不定期监察,且会员还负有承受客户可能拖欠保证金的风险。其二,通过改革成立二亿港币的储备基金,代替以前的保证公司,期交所结算公司可以利用该笔基金直接支付经纪会员拖欠的保证金,及时化解市场交易、交割风险。其三,改革的另一结果是对结算所进行重组。为了更严格地保证经纪会员存放发展按金的安全性和流动性,通过此次重组,将结算公司并为期货交易所的附属公司,完成日常交易和交割的结算任务,更便于期货交易所及时控制风险和应对危机。

第三阶段:交易所改革后至今,金融期货市场的规范和发展。经过系列改革,香港期货交易所的交易活动逐渐稳定,投资者重新恢复对股指期货交易的信心。市场体制和各项制度在这个过程中得到完善,市场秩序更加规范,交易量不断上升,并且为我国内地的股指期货建立和日后建设提供了借鉴和可行性经验。

责任编辑:翁建平

最新评论