赣江压糖白於玉,好伴梅花聊当囱。

——杨万里《夜饮以白糖嚼梅花》

“糖”太宗

(食糖的历史)

每个人记忆中,都承载了一些关于糖果的特别的故事。中国历史悠久,史书中也记载了很多关于糖的资料。中国西周的《诗经·大雅》中有“周原膴膴,堇荼如饴”的诗句,意思是周的土地十分肥美,连堇菜和苦苣也像饴糖一样甜。说明远在周代时就已有饴糖。在史书中甚至有关于古代很多名人患有糖尿病的记载,比如汉武帝、韩愈、苏东坡、慈禧太后等,古代中医称糖尿病为“消渴症”。

生产结晶糖的方法约于公元600年传到波斯(现今伊朗),然后随着伊斯兰的崛起传播至阿拉伯。当阿拉伯军队征服某一地区时,也一并带来了糖。糖的英文“sugar”,法文“sucre”,德文“ zucker”,俄文“caxap”,都源自梵文“sarkara”。

中国的炼糖技术在16世纪出现突破。古人在无意中发现黄泥水可以把糖净化至纯白胜雪,用这种方法制出来的糖,颜色接近纯白,是当时世界上品质最好的糖。新的技术令中国能够在明末(17世纪初)通过东印度公司出口白糖至欧洲。因此印地语中称白糖为“cīnī”(意思为“中国的”)。现代技术是采用石灰水及二氧化碳﹙或磷酸﹚生成沉淀去除杂质。可见现今采用的化学程序跟古法并没有多大分别。

在17世纪之前,食糖一直很昂贵,价格和胡椒、丁香、姜这些香辛料相当,只有富人才消费得起。

当甘蔗的栽培量变大时,糖的价格就下滑了,需求也增加了。经济学家称之为“良性循环”。17世纪中叶,糖开始从奢侈香料转变成大宗作物。在18世纪末开始机械化生产后,食糖的产量大幅度上升,价格随之下降,逐渐变成普通人也消费得起的生活必需品。

甜蜜的事业

(白糖的生产)

食糖是天然甜味剂,是人们日常生活中的必需品;同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。食糖作为一种甜味食料,是人体所必需的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(1公斤食糖可产生3900大卡的热量)。

生产食糖的原料主要是甘蔗,其次还有甜菜。尽管原料不同,但甘蔗糖和甜菜糖在品质上没有什么差别,国家标准对二者同样适用。从全球看,利用甘蔗生产食糖的数量远大于甜菜,比例大致为7∶3。

甘蔗适宜种植在热带和亚热带,其整个生长发育过程需要较高的温度和充沛的雨量。地球上热带和亚热带地区的许多国家和地区都种植甘蔗,主要分布在南美、加勒比海、大洋洲、非洲的大多数发展中国家和少数发达地区。

甜菜生长于温带地区。主要分布在欧洲和北美的发达国家,如欧盟、美国北部和加拿大;少量在亚洲地区,如日本、俄罗斯和我国北部等。

工厂利用甘蔗榨取糖汁,经过沸腾浓缩,中心分离形成糖结晶,这种结晶称为原糖,呈浅棕色。甘蔗制糖有两种方法:一种是用亚硫酸法或者碳酸法直接生产白糖(一步法);另一种是先用石灰法制造原糖,然后在精炼厂回溶、提净,再次结晶成为精炼糖(二步法)。欧美等发达国家制糖一般采用二步法,我国糖厂全部采用一步法。

甜菜制糖一般采用渗出法提糖或用碳酸法澄清直接生产白糖,不生产原糖。

根据加工环节、加工工艺、深加工程度、专用性等不同,食糖可以分为原糖、白砂糖、绵白糖、冰糖、方糖、红糖等。白砂糖、绵白糖俗称白糖。食品、饮料工业和民用消费量最大的为白砂糖,我国生产的一级及以上等级的白砂糖占我国食糖生产总量的90%以上。

根据制糖工艺的不同,白砂糖可分为硫化糖和碳化糖。碳化糖保质期较长,质量较好,生产成本和市场价格相对较高。目前我国绝大部分糖厂生产的是硫化糖。

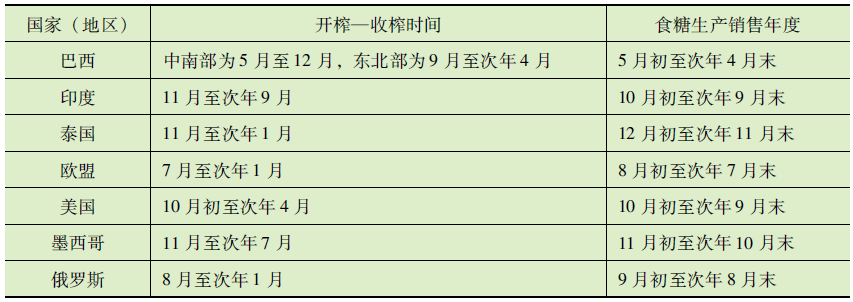

由于所处纬度和气候不同,世界主要食糖输出国(地区)的制糖生产期(糖料收获期)不同。习惯上,世界食糖生产销售年度期从9月至次年8月(见下表)。

表 世界主要食糖生产国(地区)榨季起止时间

我国食糖生产具有非常强的周期性。近十年来,食糖生产大致以5—6年为一个生产周期,基本上是2—3年连续增产,接下来的2—3年连续减产。2007—2008榨季食糖产量创历史新高,达到1484.02万吨,同比增加23.7%。其中甘蔗糖产量1367.91万吨,同比增加27.30%;甜菜糖产量为116.11万吨,同比减少7.03%。之后,食糖连年减产。

我国有18个省区产糖,南方是甘蔗糖,北方为甜菜糖。白砂糖产地主要集中在广西、云南、广东、海南、黑龙江、新疆、内蒙古等省和自治区。其中,全国产糖量的95.5%集中于广西、云南、广东、海南、新疆5个优势省区。

“蔗”天下

(食糖的全球生产情况)

甘蔗糖生产主要是沿着地球南、北回归线区域,分布在南美洲、加勒比海地区、大洋洲、亚洲、非洲等热带、亚热带国家,生产相对集中,且多数是第三世界国家,如巴西、印度、泰国、古巴等。甜菜糖生产主要分布在北温带的欧洲、北美洲和小部分亚洲及南美洲地区。中国、美国、埃及、阿根廷和巴基斯坦是少数几个既产甘蔗糖又产甜菜糖的国家。从发展趋势看,今后甘蔗种植面积和产糖量还会不断增加,而甜菜的种植面积和产糖量将很难有明显的增加,尤其是欧盟削减其糖业补贴后,加快了甜菜糖份额不断减少的趋势。

巴西过去十几年一直是世界第一产糖大国,最近两年可能被印度超越。糖业在巴西国民经济中占有重要地位。巴西货币汇率较低,因此巴西食糖在市场上的竞争力较高。目前巴西这个全球最大的食糖生产国和出口国的任何风吹草动都时刻牵动着全球糖市的神经,巴西的最终产量将对国际糖市本榨季和下榨季供需平衡状态产生决定性的影响。因产量基数庞大,巴西食糖出口量长期占据世界第一位的位置,占比超全球食糖出口总量的50%以上,远高于排名世界第二位的泰国(泰国占比14%左右);其他主要出口国的出口占比均为个位数。

印度产糖量大体已与巴西相当。2018—2019年度由于巴西产量下降,印度超越巴西成为世界最大产糖国。印度也是第一大食糖消费国,印度的食糖产量过去也曾长时间位居世界第一。糖业是印度的第二大农产品产业,仅次于棉纺织品行业,种植甘蔗从业人员近5000万人。其国内的产销状况直接决定了其在国际市场上是进口国还是出口国,这将对国际市场的供需格局产生较大影响。

泰国是亚洲最大的食糖出口国,亦是世界第二大食糖出口国,仅次于巴西。泰国大部分地方属于热带季风气候,土地肥沃,土层深厚,非常适合甘蔗生产。近年原油价格走低,运费成本大幅缩减,加上泰国较巴西距离亚洲国家运输周期更短,成本缩减50%以上,导致泰国食糖出口竞争力不断增强。

欧盟是全球第三大生产地区、第二大白糖消费地区。欧盟食糖市场受政府高度管制,因其配额制度,2007年以来对国际糖市的影响有限。2017年10月,即从2017—2018榨季开始,欧盟终结食糖生产配额制度。

欧盟糖业政策是欧盟所有农产品政策中最为成功的一种,也是世界各国糖业政策中最完善的。其出发点是保护糖农和制糖企业的利益,核心是价格稳定体系。糖农、加工者和消费者的利益都得到了较好的保护,使欧盟从原来的食糖净进口地区转变为净出口地区。

澳大利亚是世界第三大食糖出口国,其每年约有70%—75%的食糖以散装方式出口至国际市场,澳大利亚的产销和出口量对国际市场贸易结构的影响越发重要。澳大利亚的甘蔗主要种植在降雨充沛且灌溉条件较好的2100公里的东海岸沿线平原和河谷地带,其所处位置决定了甘蔗主产地较容易遭受飓风、洪涝和干旱等恶劣天气的侵袭,其境内的恶劣天气状况也经常为国际糖市提供炒作素材。

澳大利亚食糖产销和出口方面发展相对稳定,对国际食糖市场的供需格局影响有限,更多影响体现在天气炒作和心理预期方面。

上瘾的“肥宅”快乐水

(白糖的消费)

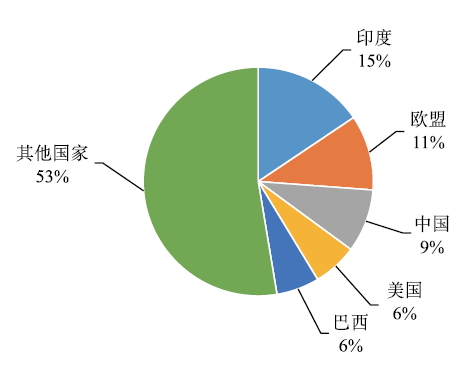

近年来,全球平均每年消耗食糖约1.6亿吨,人均年消费食糖约23.65公斤。从1995—1996榨季开始,全球食糖消费量以2%的速度稳步增长。促进消费增长的最主要因素是全球人口的增加(从20世纪90年代中期开始,全球人口增长率约为1.3%)和人均收入的增加(按人均GDP计算,过去10年内发达国家和发展中国家人均收入分别以每年2.1%和3.9%的速度增长)。因此,在当前全球经济依然处于不断发展的时期,食糖在全球范围内的消费量将继续增加,但区域之间、国家之间在消费上会存在一定的差异。发达国家的食糖生产及消费会略有下降或持平,而发展中国家,随着人口的自然增长和生活水平的提高,食糖的生产与消费量将有较快的增长。全球的白糖消费较分散,集中于发达国家或人口大国,主要为印度、欧盟、中国、美国、巴西,这几个国家占全球总消费量的47%;其余国家消费则非常分散(见下图)。

图 2017—2018年度全球食糖消费情况

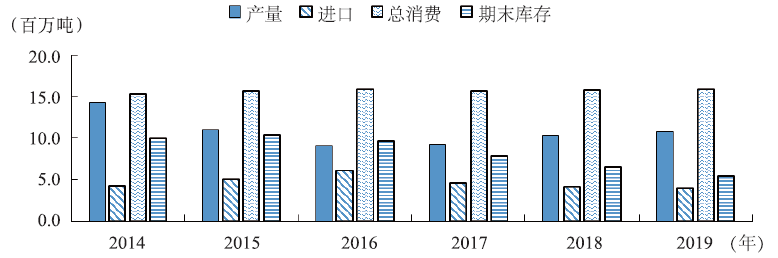

我国是世界第四大食糖消费国,每年食糖消费量超过1500万吨。随着人民生活水平迅速提高,长期来看,我国未来的食糖消费市场还有拓展空间。短期内看,人口缓慢增长会适度增加需求,但健康饮食概念的推广,制约了食糖终端消费的扩大,再加上不断有新型食糖的替代品被研发出来,含糖食品的配方也不断调低糖分的比例,使食糖消费大致趋于稳定,这一情况与发达国家比较类似(见下图)。

图 中国白糖年度供求情况

七死八活九回头

(白糖价格的影响因素)

影响食糖价格波动的原因较多,既有国内生产供给和国际市场供求变化的影响,又有食糖消费、市场体系和宏观调控等方面的因素。据统计,在世界市场15种农产品中,食糖是价格波动最大的商品。

(1)影响国际食糖价格的主要因素

一是主要出口国及消费国情况。巴西、印度、泰国、澳大利亚、古巴等是全球食糖主要生产国(地区)和出口国(地区),这些国家或地区的产量、出口量、价格及政策是影响国际食糖市场价格的主要因素。欧盟、俄罗斯、中国、印度尼西亚、巴基斯坦等国(地区)是全球主要食糖消费地或进口地,这些国家(地区)的食糖消费量、消费习惯、进口政策、本地产量等也是影响国际食糖市场价格的主要因素。

二是自然灾害对主要产糖国食糖生产的影响。作为农产品,各国的食糖生产不可避免地受到洪涝和干旱天气等自然灾害的影响,近年来自然灾害对食糖生产的冲击尤为明显。

三是国际石油价格对食糖市场的影响。随着国际石油价格不断上涨,一些国家为减少对石油的依赖性加入了寻找蔗制酒精等生物替代能源的行列,甘蔗已不再单一地作为一种农产品,市场方面已越来越把糖看作是一种能源产品,石油价格的涨跌不仅影响全球经济状况,影响国际运费,还会影响酒精产量,进而影响全球食糖产量。因此,石油价格的涨跌不可避免地将影响食糖价格的走势。

四是美元币值变化和全球经济增长情况对食糖市场的影响。作为用美元计价的商品,食糖价格的走势除受自然灾害影响外,无疑还受美元币值的升降和全球经济增长快慢的影响。通常情况下,美元币值下跌意味着非美元区购买食糖的成本下降,购买力增强,对国际食糖市场的支撑力增强;反之,将抑制非美元区的消费需求。

五是主要食糖进口国政策和关税政策变化对食糖市场的影响很大。国际食糖组织的有关政策、欧盟国家对食糖生产者的补贴、美国政府的生产支持政策等,对全世界食糖供给量均有重要影响。

六是投资基金大量涌入使国际糖市充满变数。作为期糖市场上左右糖市走向的最强大的力量,投资基金的取舍在很大程度上决定着糖价的涨跌,分析糖价走势绝对不能无视投资基金的动向。历史上,投资基金进驻商品市场的规模基本上与全球经济增长快慢成正比,即全球经济高速增长,投资基金在商品市场上做多的规模也扩大,反之亦然。

(2)影响国内食糖价格的主要因素

国内糖价除受国际价格波动的影响外,糖料生产的波动是国内食糖市场波动的根本原因。制糖业是典型的农产品加工业,制糖原料是决定食糖供给的基础因素。影响较大的因素有:播种面积、气候条件、产销关系、季节性因素、国家宏观调控、替代品、节假日的影响、国际市场的变化及进口量、人民币汇率的变化等因素。

食糖行业有“七死八活九回头”的说法。5月以前,由于各产区都在生产,货源充足,商家选择的余地比较大,再加上糖厂急需资金,所以价格是混乱的。进入6月后,糖厂停榨,总体趋势还未形成,此时,价格是平稳的。进入7月以后,很多厂家资金压力减轻了,产销率的压力也小了,出于对后市的看好,或者说惜售心理较重,自然要放慢销售的节奏;而商家又觉得囤货为时还早,真正意义上的消费旺季还没有到来,因此,7月的糖市就没有多少活力。进入8月后,销售时间只剩两个月,传统的中秋节在即,用糖高峰也就开始了,于是市场又有了一定的活力。到了9月,随着老糖销售接近尾声,新糖还没有上市,价格可能会出现翘尾行情。

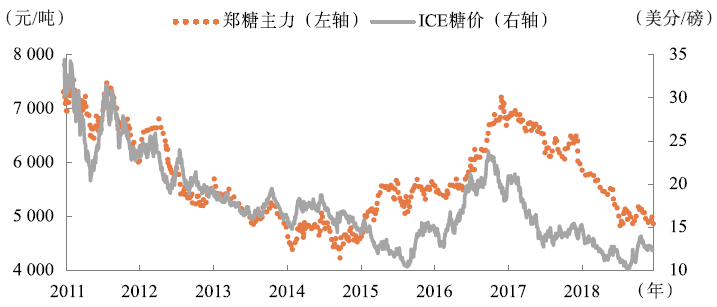

作为食糖净进口国,我国食糖进口量成为影响国际市场和国内市场的直接原因。国内食糖的生产流通和使用的各个企业,均认识到国际食糖市场在很多时候影响国内食糖市场价格和供求变化,普遍对国际食糖市场较为关心,在国际食糖市场发生较大变化时,往往会采取与之相应的商业行为。因此,国内食糖市场的变化经常与国际食糖变化形势密切相关(见下图)。

图 郑糖和ICE食糖价格走势

“糖”朝那点事

(白糖期货合约介绍)

全球食糖的自由贸易主要以纽约期货交易所(NYBOT)和伦敦国际金融期货期权交易所(LIFFE)的原糖和白砂糖期货合约价格为结算依据。此外,巴西期货交易所(BM&F)、东京谷物交易所(TGE)、关西商品交易所(KCE)、法国期货交易所(MATIF)、莫斯科银行业外汇交易所(MICEX)、印度国家商品及衍生品交易所(NCDEX)、福冈期货交易所(FFE)都曾经或正在交易食糖期货(期权)合约。

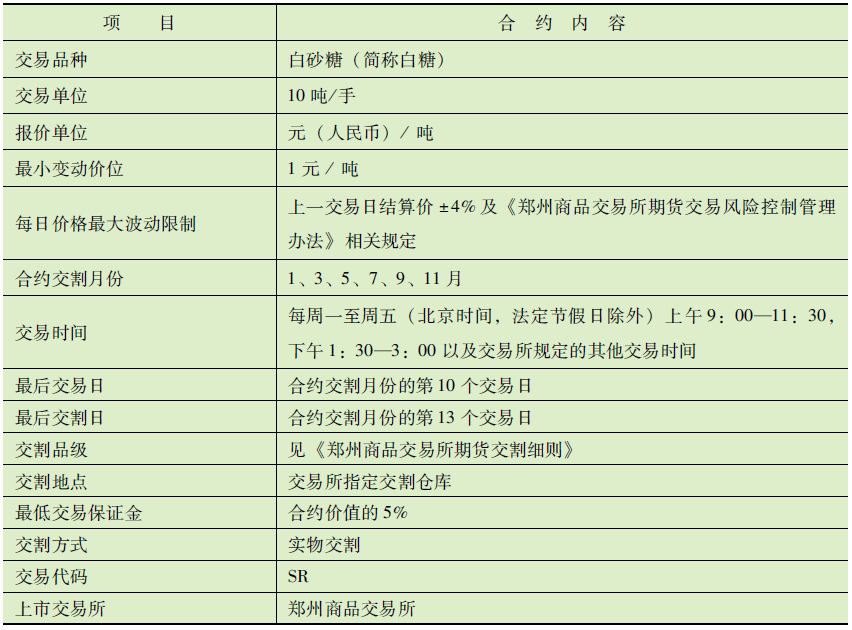

1995年以前,我国曾经开设过白糖期货市场,后又被关闭。作为全球重要的食糖生产国与消费国,建设与发展白糖期货市场十分必要。因此,2006年1月6日,白糖期货正式在郑州商品交易所上市交易(见下表),我国也成为世界上第7个拥有食糖期货的国家。2017年4月19日,郑州商品交易所正式挂牌交易白糖期货期权。

表 郑州商品交易所白糖期货合约

最新评论