应形成银行、期货公司、期货风险管理公司、实体企业四大主体共同参与的大平台

期货风险管理公司作为期货市场服务实体产业的重要平台,核心定位是风险管理中介和资本中介,方向是为无法直接参与衍生品市场的产业客户提供大宗商品风险管理服务。本文结合政策法规、期货风险管理公司的实地调研素材、银行的相关授信材料等,从实际业务角度回顾了银行与期货风险管理公司的合作现状,并在此基础上梳理了双方合作中的挑战与难点。最后从已有合作模式的精细化提升、创新产品的设计、产品线的丰富与拓展、银期生态圈理念的构造四个方面探讨银行如何更好地参与到风险管理公司这一细分行业领域中。

A 合作现状

2013年2月1日,中国期货业协会颁布《期货公司设立子公司开展以风险管理服务为主的业务试点工作指引》,期货公司以风险管理公司形式服务实体经济模式正式开闸。2014年8月26日,中国期货业协会发布了《期货公司设立子公司开展以风险管理服务为主的业务试点工作指引(修订)》,进一步规范了期货风险管理公司业务试点的备案与报告工作,为业务的顺利开展进一步厘清边界。

期货风险管理公司是指根据《公司法》设立,由期货公司控股50%以上,以开展风险管理服务为主要业务的有限责任公司或股份有限公司。2013年,永安期货、浙商期货、万达期货、广发期货、鲁证期货、大地期货、方正中期期货、宏源期货8家期货公司首批获准备案设立子公司,开展以风险管理服务为主的业务试点,标志着期货公司设立期货风险管理公司正式成行。

目前,期货风险管理公司运用资本运作模式和专业化的管理理念,为产业客户提供一揽子以风险管理为核心的个性化服务产品,已成为衔接期货市场与实体产业的重要纽带。2016年10月,国务院印发的《全国农业现代化规划(2016—2020年)》更是明确提出建立农产品期货和农业保险联动机制;扩大“保险+期货”试点;稳步推进农产品期货等交易,这进一步表明了风险公司在支持实体经济中的重要作用。也正因如此,如何加强与期货风险管理公司的合作成为不少银行的关注点与未来业务发展的着力点。

根据中国期货业协会2014年8月26日发布的《期货公司设立子公司开展以风险管理服务为主的业务试点工作指引(修订)》,风险管理公司可以开展的业务包括:(一)基差交易;(二)仓单服务;(三)合作套保;(四)定价服务;(五)做市业务;(六)其他与风险管理服务相关的业务。在中国期货业协会给出的几项试点业务中,每一家期货风险管理公司都有其擅长的领域:如申银万国智富、浙期实业的场外衍生品业务;华信物产、平安商贸、大有子公司的仓单服务;中粮祈德丰、新湖瑞丰、南华资本等的“期货+保险”;永安资本与海通资源的基差交易和做市业务也颇具行业影响力。

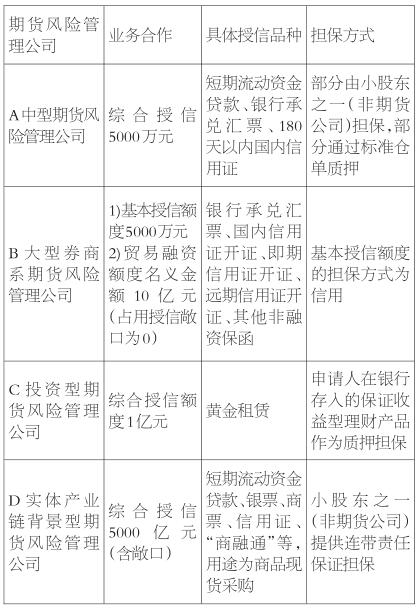

表为目前银行与期货风险管理公司资产端合作举例

B 面临的挑战

虽然期货风险管理公司的经营模式各异,但是目前银行更多是把其视为传统贸易型企业来开展合作。从资产端角度看,银行与期货风险管理公司的业务合作大类以对公授信为主。

期货风险管理公司的主营业务之一是大宗商品贸易,此项业务是与银行资产端合作的主要着力点,由于商品贸易资金需求较大,公司有非常大的动力向银行获得授信。业务合作中,主要涉及的授信品种为流动资金贷款、承兑票据、信用证等。此外由于大股东期货公司不能提供担保,因此不同风险管理公司根据业务特点与股东背景的不同,担保方式会有较大的差异性,例如关联公司担保、仓单质押等。

从负债端来看,银行与期货风险管理公司的合作主要是满足其自有资金理财和投资需求。按照不同风险管理公司内部规定的不同,有些公司可以购买银行的对公理财产品;有些公司可以投资高收益的信托产品;有些公司管理较为严格,只能存入结构性存款。

首先,在银行授信业务中,分为对公授信和同业授信。由于期货风险管理公司并非由“一行三会”进行监管,因此从本质上讲其属于“一般企业”,而非金融机构,银行在与其合作中不可避免地涉及公司与机构两个条线业务。

现实中,大量银行把期货风险管理公司按照贸易企业进行定位,造成授信评级不高、授信业务品种需要突破等问题。此外由于期货风险管理公司属于创新型公司,注册资本较低,经营流水不足缺少信用积累,涉足期货领域,且根据《期货公司设立子公司开展以风险管理服务为主的业务试点工作指引(修订)》规定,期货公司只能以出资额为限对期货风险管理公司承担有限责任,不得为期货风险管理公司提供融资和担保。因此期货风险管理公司在多家银行融资授信时,往往审批时间长,限制多且最后批复的授信额度不高。与之相对应的是期货风险管理公司在涉足仓单服务等现货风险管理业务时,其内生财务需求及外生业务特点都需要放大资金杠杆,由此导致的资金需求与供给的不匹配对期货风险管理公司的生存和发展都造成较大压力。

明者见危于无形,智者见祸于未萌。产业客户的健康发展离不开好的风险管理,好的风险管理需要理念、需要产品,而目前境内大部分实体企业与风险管理子公司还无法通过正规渠道参与避险工具更为丰富的境外衍生品市场交易,同时境内场内市场也面临场内期权产品较少,场外期权成本较高,缺少互换、掉期等衍生工具等问题。因此期货风险管理公司在为产业客户提供个性化风险管理服务时,对冲成本很高,自身面临较大的风险,这也间接造成了银行与其合作时的风险担忧。

C 合作建议

明确定位,提升专业化服务能力

商业银行需充分了解期货风险管理公司的业务模式,合理判断其在实体经济中的整体定位、提升期货领域的专业化服务能力。银行需整体优化对期货风险管理公司的授信评级,可借鉴目前各行通用的资管业务准入打分模式,对现有备案的期货风险管理公司进行全维测评,把其从传统贸易类企业的分类中区分独立出来并进行专业化的分层分类管理,最终在充分了解其业务模式的基础上提高授信评级。

对于授信品种亦可按照期货风险管理公司业务模式的不同进行细分和搭配,例如针对基于低敞口的基差交易业务所带来的融资需求,建议银行可以给予信用方式的贷款。

另外,期货风险管理公司会有特定的结算需求,比如对于参与合作套保的客户,需要其在银行端开立特法账户,此类特法账户的开立在实际操作层面对银行柜面服务有较高的专业要求,加强柜面服务的专业性,满足期货风险管理公司的结算需求也是银行与其合作的一个重要抓手。

调整思路,创新跟进

除了传统授信合作方式外,银行也可考虑通过搭建资产管理计划的方式与风险管理公司开展合作。通常银行资管计划的投向以股票组合、债券组合、非标项目、期货产品为主,而银行也可考虑把资管计划的投向延伸到标准仓单,把期货风险管理公司所持有的或将要在市场上购买的仓单打包组合成一个仓单池,然后通过银行资管计划出资的方式去对接仓单池。当仓单质押池完成后,资管计划的资金通过融资方在银行端开立的托管账户划给融资方,同时融资方也需将部分自有资金存放于担保账户内,用于仓单价格波动时的风险补偿。

对于期货风险管理公司已持有的标准仓单,可采取先质押后放款的方式,而对于拟在市场上购买仓单的需求,银行也可采取先出资后质押的方式。

通过整体资管资金对接仓单池的方式,能从根本上解决传统标准仓单质押融资所面临的银行授信额度低、放款时间长、单笔仓单金额小、操作不灵活等问题。

丰富产品,提升风险管理公司自身的服务能力

具体来看,期货风险管理公司可通过银行在利率与汇率结算、境内要素市场与境外衍生品交易的平台优势来丰富其自身的产品线。在代理清算业务在市场上,银行的优势是系统支撑与扎实的客户基础。例如期货风险管理公司可通过银行代理其参与上海清算所的场外衍生品中央对手清算业务,有效锁定其大宗商品客户的经营风险。

具体来看,自2014年8月起,上海清算所在现有的人民币远期运费协议(FFA)中央对手清算业务的基础上,开展国内场外大宗商品金融衍生品清算业务——人民币铁矿石掉期和人民币动力煤掉期中央对手清算业务。其中的人民币铁矿石掉期、动力煤掉期交易是指双方通过上海清算所指定的经纪公司达成交易,以人民币计价、清算、结算的,以指定的铁矿石、动力煤现货价格指数为最终结算标的的,通过上海清算所进行中央对手清算的场外大宗商品金融衍生品。这可作为相关企业用以对冲铁矿石、动力煤价格风险的基本套期保值工具。

银行作为风险管理公司的代理清算机构,在整个交易过程中通过保证金、逐日盯市等手段管理了交易对手的违约风险,能够切实保证客户安全运用场外人民币铁矿石、动力煤掉期产品进行价格风险对冲。

打造银期生态圈,形成银行、期货公司、期货风险管理公司、实体企业四大主体共同参与的大平台

通过资产管理、授信融资、创新产品三大核心业务驱动,加强针对期货市场参与人的多层次综合服务,以穿透的思维去服务期货市场,银行不但要服务好期货公司、更要深入到期货市场的所有参与人中。

银行可将期货风险管理公司作为原点,将业务延伸到企业生产经营的供应链、产业链、价值链,以期现结合为依托,深入介入企业的贸易活动和交易行为。同时与期货风险管理公司一起通过专业的风险管理服务,借助庞大的客户资源,助力产业客户实现价值链条长度和宽度的拓展以及业务场景的延伸,形成期货产业链的大生态圈。

D 小结

商品与期货业务都是国际市场衍生品的创新密集区和前沿领域。伴随着利率、汇率市场化改革和人民币国际化进程的推进,中国的各类市场参与主体对风险管理的需求非常迫切。

由于大宗商品交易兼具实物交易属性和金融交易属性,大型银行凭借研究、信息、人才、技术、资本等优势,积极拓展商品业务,提供与市场价格波动相关的风险管理服务,不仅符合中国经济转型、改革和发展的方向,也是服务客户需求、实现银行转型的一个落脚点。

几年前的“试点”正式把期货行业的时钟切入到“风险管理”时刻,这既是过往期货等衍生品行业支持实体经济理念的继承与发展,亦是为经济增长引入更多风险管理的手段。

经济的成长需要以生产经营为基础,而行业的快速发展却离不开风险管理。在供给侧改革的背景下,银行应与期货风险管理公司一起,积极参与到产业客户的生产经营中,以治本求长远,引导和帮助企业,因势而变、顺势而为、乘势而上,更好地服务实体经济。

最新评论