南华期货:一文看懂我国外汇监管体系

我国的外汇监管可以分成三个方面:汇率报价、外汇市场以及外汇管理。涉及到的相关机构有中国人民银行、中国外汇交易中心以及外汇管理局。

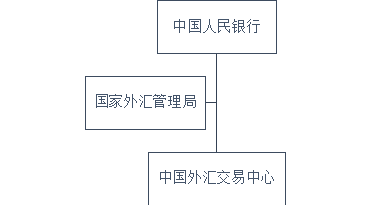

中国人民银行是国务院组成部门,国家外汇管理局是国务院部委管理的国家局。外管局由央行管理,局长由央行副行长兼任。中国外汇交易中心是中国人民银行总行直属事业单位。三者关系如下图所示:

从监管职能来说,央行进行宏观层面的总体监管,外汇交易中心负责汇率形成机制的探索和日常监测,并提供银行间外汇交易市场;外管局负责国际收支及外汇储备相关的监督管理。三者相辅相成。

1.汇率报价

我国的人民币汇率报价机制通常由央行组织决定。目前人民币实行有管理的浮动汇率机制,因此汇率水平不仅受市场供需的影响,也受到监管的影响。

2016年6月24日外汇市场自律机制在上海成立,这是一个由银行间外汇市场会员组成的市场自律和协调机制,目的是对人民币汇率中间价报价行为、银行间市场和银行柜台市场交易行为进行自律管理。外汇自律机制下设汇率工作组,主要负责规范人民币汇率中间价报价行为。

自律机制成立后对人民币中间价形成机制进行了两次重大的变革。第一次发生在2017年2月,自律机制将中间价对一篮子货币的参考时段由报价前24小时调整为前一日收盘后到报价前的15小时,避免了美元汇率日间变化在次日中间价中重复反映。第二次是在面对汇率存在超调风险问题时,自律机制的汇率工作组建议将中间价报价模型由原来的“收盘价+一篮子货币汇率变化”调整为“收盘价+一篮子货币汇率变化+逆周期因子”。该建议获得自律机制核心成员的赞同,并于2017年5月末由外汇市场自律机制秘书处宣布正式实施。目前,逆周期因子的启动和暂停都由自律机制秘书处统一宣布。2018年1月时自律机制秘书处宣布逆周期因子回归中性,时隔半年后在2018年8月底,秘书处宣布重启逆周期因子。

2.外汇市场

我国境内的外汇市场可以分为银行间市场和银行对客户市场两个部分,其中银行间市场的组织者是外汇交易中心,银行对客户市场则由具备相关资质的银行自发形成。银行间外汇市场是机构之间进行外汇交易的市场,具体包括人民币外汇市场、外币对市场、外币拆借市场以及相关衍生品市场。

银行间外汇市场实行会员管理和做市商制度,只有成为会员才有参与交易的资格。银行间外汇市场的会员需向外汇交易中心申请,做市商资格需向外管局申请(除外币对做市商)。

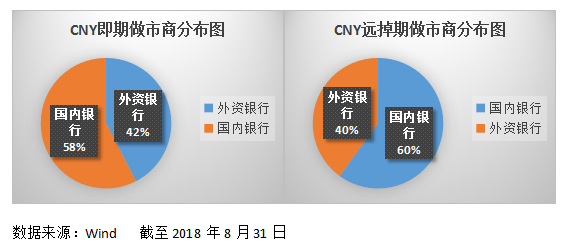

据央行二季度货币政策执行报告,截至2018年6 月末银行间外汇市场共有即期市场会员667 家,远期、外汇掉期、货币掉期和期权市场会员分别为203 家、199 家、167 家和119 家,即期市场做市商32 家,远掉期市场做市商27 家。据Wind,截止2018年8月31日,人民币外汇即期做市商发展到33家,远掉期市场做市商增加至30家。

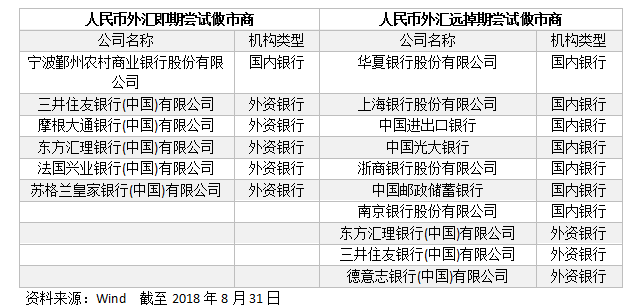

人民币外汇即期尝试做市商共6家,远掉期尝试做市商10家,外币对做市商16家。

中国人民银行作为央行,也是银行间外汇市场的重要参与者。其可以根据货币政策的需要,适时以普通会员的身份入场,在外汇市场内买卖外汇,调节外汇供求,平抑外汇市场价格。

银行对客户市场的准入资格归属外管局,外管局于2001年制定并实施《外汇指定银行办理结汇、售汇业务管理暂行办法》,明确结售汇业务市场准入和退出,规范银行结售汇业务的全过程管理。2005年时,外管局宣布扩大银行远期结售汇业务和推出人民币与外币掉期业务。只要银行具有即期结售汇业务和衍生产品交易业务资格,近两年结售汇业务经营中没有发生重大外汇违规行为,备案后均可从事远期结售汇业务。允许凡获准办理远期结售汇业务6个月以上的银行,向国家外汇管理局备案后即可对客户办理不涉及利率互换的人民币与外币掉期业务。截止2017年底,具备即期结售汇业务资格的银行共计489家,已开办远期、掉期业务的银行共计90家,已开办期权业务的银行共计58家。

3.外汇管理

外汇管理是一个宽泛的概念,包括但不局限于国际收支管理、外汇储备管理以及涉及外汇相关部门、机构的监督管理。我国管理外汇的职能部门是国家外汇管理局。

国际收支管理可以分为经常项目管理和资本项目管理。我国早在1996年就实现了经常项目的完全可兑换。目前,经常项目的管理依据“实需”原则展开。例如国家对贸易项下国际支付不予限制,但境内机构的贸易外汇收支应当具有真实、合法的交易背景,与货物进出口一致。国家对服务贸易项下国际支付也不予限制,但强调服务贸易外汇收支应当具有真实、合法的交易基础。

我国的资本项目可兑换的进程以2000年加入WTO为分水岭。在这之前受98年亚洲金融危机的影响一直是严监管的态势,在这之后逐渐放开资本项目可兑换,与国际接轨。资本项目可兑换的改革从对外债权债务、直接投资、证券投资以及财产转移等方面展开。加入WTO的头10年,是资本项目可兑换推进的加速期,改革的重点偏向于直接投资和对外债权债务管理。例如2005年时将对外直接投资外汇管理改革试点扩展到全国,2006年时取消境外投资购汇额度规模限制,以及2009年时将境外投资外汇资金来源审核和资金汇出核准管理调整为登记管理,在汇兑环节上基本不再限制。从2014年开始直接投资的改革进入深化和细化阶段,且证券投资类的措施加快推出。典型的代表事件是2015年落实内地与香港基金互认,推进境内商品期货市场开放以及2017年推出“债券通”。

此外,国家外汇管理局还承担一部分外汇业务市场准入职能,包括银行结售汇业务市场准入、证券和保险机构外汇业务市场准入。2014年末,共有95 家证券经营机构获得经营外汇业务资格,同年外管局批准两家证券经营机构开展结售汇业务试点(国泰君安和嘉实基金)。2017年时,证券类机构境外直接投资真实合规审核加强,而对资金用途则实行负面清单管理,支持证券经营机构在保证真实合规前提下开展与主业相关的收(并)购活动。同年末,全国共有143 家保险机构获得经营外汇业务资格。

总体来看,央行、外汇管理局以及外汇交易中心三者各司其职,分工明确,央行负责统领全局,外汇管理局负责具体的外汇事务管理;外汇交易中心则是银行间外汇市场的交易组织机构。另外,三者又相互配合,相辅相成,例如在汇率报价上,汇率形成机制虽由央行组织决定,但外汇交易中心内的外汇市场自律机制负责具体探索,与此同时,央行也会借由外汇交易中心平台,调节外汇供需。

最新评论