中国式企业股权融资的逻辑与思路

企业的基本融资方式包括股权融资和债权融资。

在传统经济模式下,国内企业习惯于做债权融资,尤其是银行贷款,但经济转型的趋势之下,企业越来越需要股权融资来实现企业发展所需的大量资金需求。

股权融资并非是上市公司的专属,而是每个企业都必须掌握的融资工具。仅靠传统融资方式已不再适应目前的产业发展趋势:

一方面新兴产业初期投入大,回收风险大,且没有成型的模式可以参考;

另一方面,大部分新兴产业企业都是轻资产,缺乏抵押物,无法只依靠债权融资,必须更多的通过股权融资来注入资金和资源。

在企业实现IPO之前,要经历数个不同的股权融资阶段,一般分为“天使轮、A轮、B轮、C轮、Pre-IPO轮”,此外还有种子轮、Pre-A轮、D轮、E轮、F轮等不同轮次的说法。处在不同融资阶段的企业要面对不同的投资机构,因此需要不同的融资逻辑,以便应对不同的融资问题。那么,对企业来说,清晰掌握融资各轮次的要点是首要任务。

一、初创期天使轮融资阶段

天使轮作为股权融资的起始阶段,一般来说处在此阶段的项目还仅局限于“蓝图”,因此需要投入一定的资金才能正式启动项目,将概念中的产品转变为实际产品。

天使轮的融资额度一般介于50万到1500万人民币之间,以天使轮融资最密集时期的2015年作为参考指标,5128次融资共计融得投资金额592.54亿元,平均融资额度为1155.5万/次。更早一点的天使轮是“种子轮”,融资额度一般介于10万到100万人民币之间。

国外所说的种子轮概念相对来说更加接近国内说的天使轮或首轮融资,如“创新生物医药公司Oncologie获投1650万美元种子轮融资”。

天使轮企业的估值因没有往期经营模式、利润指标等信息可以参照,故主要还是靠“拍脑袋”来定价,大多数天使投资都是在投“人”,投团队。

如真格基金徐小平于2009年8月份投资聚美优品,最初聚美并不是做化妆品O2O的电商,徐小平也并不是因为聚美早期的经营模式而决定投资,而是因为斯坦福MBA毕业并在此前有过成功创业经历的聚美创始人陈欧才决定投资。

天使轮给出的股权比例范围一般在15%-20%左右,投资机构可以通过结合对企业商业模式、市场空间的预期给出对应估值。由于投资金额较小,企业的直接接洽对象便是天使轮投资人。

天使轮投资人可以有多个也可以只有一个,且有领投和跟投的区别。因为天使投资者相比较于处在其它阶段的投资机构,会选择在较大范围内“撒网”,“把鸡蛋放在更多的篮子里”,因此对个别企业的关注度并不会十分集中。

这个阶段的风险点主要在于企业自身能否进一步发展壮大。平均来说,1000个天使轮项目只有2.5家能拿到C轮,能够走到IPO环节的企业更是寥寥无几。

近几年,我国的天使轮融资也出现了先升后降的发展趋势,与2015年的顶峰时期相比,去年全年融资规模下降了68.5%。今年截止至7月底,融资案例927个,投资总额仅达到74亿元。在股权融资机构已出现“赤字”的情况下,预计2018下半年因可投资金量的下滑,投资机构出手将会更加谨慎。特别是对于处于天使轮的企业而言,极大的风险和不稳定性使得它们相比于其它阶段更难吸引到资金。

二、初创期A轮融资阶段

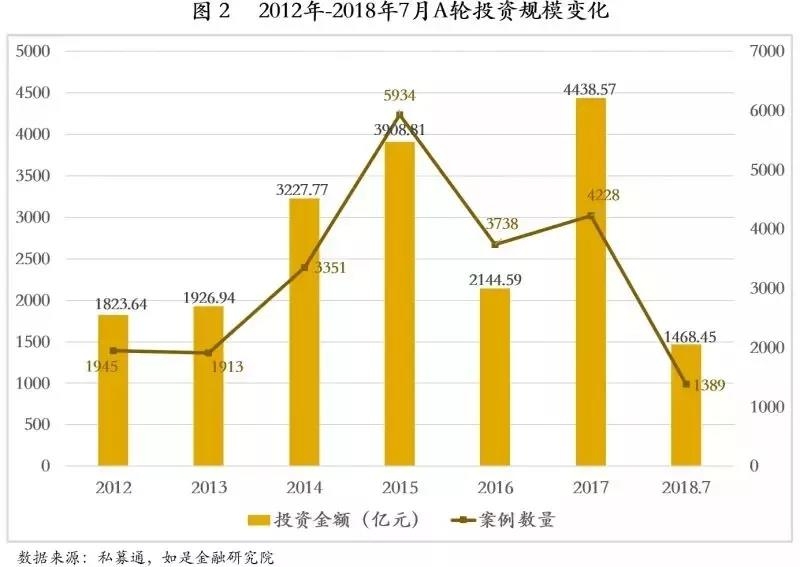

A轮一般是指首次正式引入战略投资者的融资环节,融资额度一般在1500万到1.5亿元人民币之间,以2017年的融资规模来看,平均融资额在1.05亿元左右。

其实,在天使轮与A轮之间还有一个Pre-A轮。那些对A轮融资暂时持谨慎态度、或者不想接受VC当时A轮估值的企业会首先进行Pre-A轮融资进行缓冲。

Pre-A轮的融资额度一般介于500到1500万之间,比如说小黄车ofo的Pre-A轮金额就是900万,而后的A轮融资就是2500万。

但对比较成熟的企业来讲,A轮融资的金额会更大。以网易云音乐2016年的A轮融资为例,云音乐之前是网易100%持股,在A轮时引入持有12%-15%股权比例的战略投资者,领投机构为上海广播电视台、上海文化传播影视集团,融资金额达7.5亿,算起来A轮的估值就达到了60亿元左右。

总体上说,A轮估值的额度既不宜高也不宜低,应以适中为宜,才能在向市场展现发展能力的同时,吸引到更多投资机构,方便进行后面轮次的融资。

A轮融资引入的是战略投资者,因此投资者已经不再是天使轮阶段的个人天使投资人,而主要是风险投资、创业投资等机构投资者。

相比于天使轮,参与A轮融资的投资机构更加看重KPI作为硬性指标,比如互联网行业常说的DAU,也就是Daily Active User,日活跃用户数量,还有GMV,就是Gross Merchandise Volume,网站成交金额、用户总数等等。这个阶段的公司主要靠用户和企业的成长空间进行估值,但也不全是采用市盈率P/E法进行估值,具体要看领投机构的估值方法。

综合来看,A轮投资规模逐年呈现缓慢上升趋势。今年上半年虽受“资本寒冬”影响规模有所下滑,但与天使轮相比起来并没有那么严峻,投资机构资本存量仍在,预计在2019年受影响会较明显。

三、成长期B轮融资阶段

B轮的融资额度一般在2亿人民币以上,2017年B轮平均融资额达2.41亿元/次。

一般在此阶段,多数企业已经要开始获得盈利,商业模式要相对竞品显示出可行、可持续的增长性,才有望获得投资机构的进一步投资。

B轮的投资者相对前两轮也有一定区别。企业在B轮的融资来源主要包括A轮投资机构的跟进投资与其他私募股权投资机构(PE)的新进投资。

以AI芯片创业公司寒武纪为例,寒武纪在2017年8月完成1亿美元的A轮融资,由国投创业领投,阿里巴巴创新投、联想创投、国科投资、中科图灵、元禾原点、涌铧投资联合投资;在今年6月20日,寒武纪对外公布B轮融资由中国国有资本风险投资基金、国新启迪、国投创业、国新资本联合领投,中金资本、中信证券投资&金石投资、TCL资本、中科院科技成果转化基金跟投,A轮的VC元禾原点、国科投资、阿里巴巴创新投、联想创投、中科图灵继续跟投支持,整体估值金额达到25亿美元。

B轮投资的关注点之一在于估值的方法,有的投资机构按照市盈率P/E进行估值,有的投资机构按照单用户贡献P/MAU进行估值,有的机构按照市销率P/S进行估值。不同的估值方法背后是投资机构对企业商业模式和企业成长性的不同估价和理解,也有对市场空间前景的考虑。

我国资本市场对企业的估值规则是市盈率P/E的规则,因此多数本土风投公司对企业的盈利要求也会更高,而不是更看重企业的覆盖率、成长性。考虑到上述所有的估值方法后,企业需要权衡利弊,再与 VC、PE协商选取一个对企业长期发展最有利的估值方案。

B轮投资的关注点之二在于前期的估值金额。部分初创公司在A轮融资的金额过大,在B轮就无法进行进一步融资。原因一是A轮前期泡沫太大,B轮的估值无法支撑A轮的估值,项目前景一眼望得到天花板,没有更进一步的增长空间;原因二是投资人的投资原则无非是低买高卖,如果下一轮的融资没有“接盘侠”,就是A轮的退出通道不顺利,或者要想退出只能“流血”退出,结果自然只能是不欢而散。

四、成长期C轮融资阶段

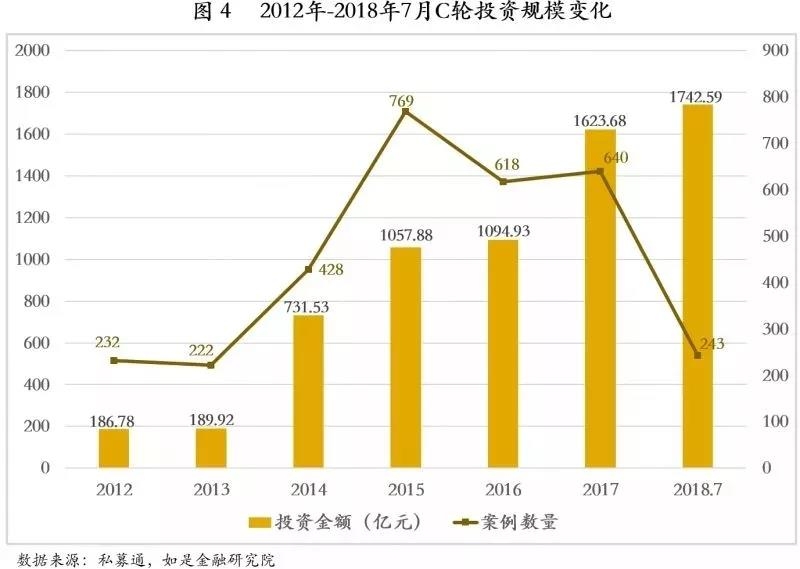

C轮的融资额度一般在5亿人民币左右,我国2018年前7个月C轮融资均额在7.17亿元。

在经过了前几轮融资的沉淀与经验积累,企业C轮融资的商业逻辑应已经十分清晰,企业所拥有的可供参照经营数据、财务数据也越来越多,对企业估值能给出的可比公司也是越来越多,比如说可以按照市场上对某一行业的市盈率、市净率的估值倍数对企业的成长空间进行估值。

完成这一阶段的融资后,有的企业已经可以称为“独角兽”。比如说,链家在2017年宣布接受融创中国领投的C轮投资,融创中国以26亿元获得链家6.25%的股权,按此估算链家的C轮估值达到了416亿元。另一个近期万众瞩目的案例是支付宝的母公司蚂蚁金服,在2018年6月,蚂蚁金服宣布C轮融资落地,总金额达到140亿美元,约950亿人民币。

不过,伴随C轮融资产生的风险也是不容忽视的。在业界有一种说法叫“C轮魔咒”,据统计,从A轮到B轮会淘汰60%的企业,B轮到C轮又要淘汰近70%的企业,从A轮到C轮企业的存活率只有近12%,甚至会更低。

在市场大热概念扎堆的领域,从A轮到C轮的发展历程,就是潮水退去、投资人回归理性的过程。比如2015年上半年沸沸扬扬的智能硬件,天使轮到A轮有270家,B轮有18家,C轮仅有1家。

在2018年资本市场资金并不充裕,众多投资机构都越来越谨慎选择标的的大环境下,天使轮、A轮、B轮都出现了或多或少的规模缩减,但我国C轮融资额却在7月结束时便已超过了前几年全年融资总额。同时,一个有意思的现象出现了,如此巨大的募资额却是仅由200多例C轮融资事件支撑起来的。这从另一个方面也反映出在如今资金匮乏、优质企业稀缺的背景下,越来越多的投资机构选择了“抱团取暖”,大量资金扎堆投向前景已然明朗的优质明星项目,以抵御风险。

五、成熟期Pre-IPO轮融资阶段

从C轮开始到IPO阶段前的企业已经进入成熟期。在C轮后企业还可以视自身的融资需求和扩张需求再进行D轮到E轮再到F轮不等的融资,如摩拜单车等。

一般来说,发展到这个阶段的企业有的已可以被视为“明星独角兽”,与IPO仅有一步之差。在IPO之前,企业还需经历一个融资轮次,即Pre-IPO。如互联网医疗独角兽企业微医在经过三轮融资后,于今年5月9日正式宣布完成了5亿美金的Pre-IPO轮融资,成为了我国目前医疗健康科技行业最大规模的上市前融资。此轮融资由友邦保险和新创建集团战略领投,中投中财基金跟投,融资完成后企业估值达55亿美元。至此,微医成为了该行业内最大的明星独角兽企业,也完成了上市前最后一轮融资冲刺。

Pre-IPO轮次的投资对象是拟上市的优质项目,参与这一部分投资的操盘手以私募股权投资(PE)居多。此轮投资的退出通道多半是企业上市后,从公开资本市场出售股票套现退出。投资机构往往会通过采取对赌协议等方式来保障自身利益。对赌协议通常规定企业若达不到协议设定的财务目标或股价目标,公司管理层则需向投资机构转让一定的股票,若达到相应目标则反之。2003年,摩根士丹利等机构与蒙牛签订的对赌协议便是典型案例。

Pre-IPO作为一种融资方式和私募的业务模式也有一定的风险。首先是由于这一轮次的融资会推高上市前的估值,造成炒作,上市后会因为估值偏高而收益缩水;其次,随着IPO监管趋严,监管“红线”增多,上市的不确定性极大增加。一方面是套利空间缩小,另一方面是业务空间缩小,这都对私募的退出机制造成了不小的挑战。但从企业融资的角度,上市之前首要应当按需来决定融资轮次与规模,才便利长久发展。Pre-IPO轮次采取的估值方法包括收益法、市场法、成本法等,但主要还是通过收益法,以市盈率进行估值。

商业模式、市场环境或者资金退出通道等因素皆是企业进行融资时必须加以考虑的风险。企业不必太拘泥于融资的形式,而应该根据自己的需要灵活地决定投资轮次,以谋求更好的发展。

最新评论