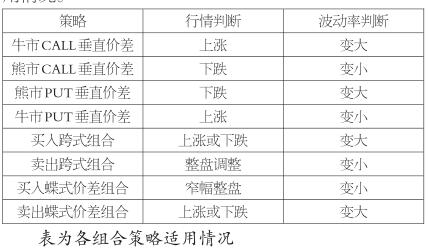

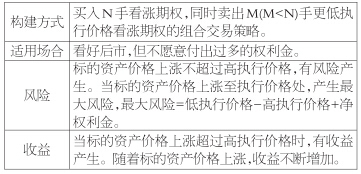

对行情以及波动率的判断不同,操作时所采用的组合策略也不尽相同

期权是现代金融市场中运用非常广泛、变化非常丰富、结构非常精妙的金融衍生品,交易者通过期权、期权与其他金融产品的组合、期权与期权的组合,可以构造出具有不同盈亏分布特征的交易策略,实现不同的回报,满足不同的风险收益偏好。

商品期权基础

期权(option)也被称为选择权,属于衍生性金融工具的一种,其与传统金融品种最大的区别在于现金流收益的不对等性(非线性),而本质则是因为参与交易的双方其“权利”不同。简单来说,期权实质上是在金融领域中将权利和义务分开进行定价,使得权利的受让人在规定时间内对于是否进行交易行使其权利具有选择权,而义务方则必须履行承诺的交易义务。

在期权交易时,购买期权的一方称作买方,而出售期权的一方则叫做卖方;买方即是权利的受让人,而卖方则是必须履行买方行使权利的义务人。在交易的过程中,期权买方为获得其选择是否交易的权利需要付出资金成本(期权费),而卖方因为承担了在买方要求交易时按约定条件交易的义务则获得期权买方所支付的资金成本(期权费),所以期权交易也常被视为权利的一种交易。

在现代的金融市场领域中,期权的重要性越来越受到重视,其涉及的投资标的也囊括了大部分的金融领域——个股期权、利率期权、指数期权、外汇期权、期货期权都是如今交投活跃的品种。由于策略的灵活性、价格行为的非线性特点,期权交易获得了迅猛发展。2000年,全球期权交易量首次超过期货交易量,成为金融市场交易的重要产品之一。

期权的主要合约因素可以总结如下:标的物——股票、指数、货币、债券、商品等。头寸情况——期权多头、期权空头;执行价格——期权规定执行交割的价格。交割时间——世界上交易所期权分为欧式期权和美式期权,欧式期权只能在到期日行权,而美式期权可以在到期时间前任意时间行权。期权类型——看涨期权、看跌期权。看涨期权是指一种“买进的权利”,期权多头有以约定价格买入的权利,没有义务,而期权空头只有以约定价格卖出期权的义务。看跌期权是指一种“卖出的权利”,期权多头有以约定价格卖出的权利,没有义务,而期权空头只有以约定价格买入期权的义务。到期时间——对于欧式期权是期权执行的时间,对于美式期权是期权执行的最后时间,在交易所交易的传统合约多为一个月或三个月,近年来出现的更加灵活的周度期权,如今在交易所也十分流行。期权价格——即权利金,是期权多头所需要支付的费用,也是期货空头可能获得的最大利润。

在这里需要强调的是,期权仅仅只是给予持有者权利进行期权交割,但权利持有者并不一定需要进行交割。这也是期权与远期、期货之间最大的不同。

按照期权标的资产类型的不同,可将期权分为商品期权和金融期权。标的资产为实物资产的期权称为商品期权,也称为实物期权。商品期权多为美式期权。期权价格与期货价格不同,对于同一到期时间期权价格根据不同的行权价格进行区分,相对于同一到期时间,可能同时存在多个期权价格。

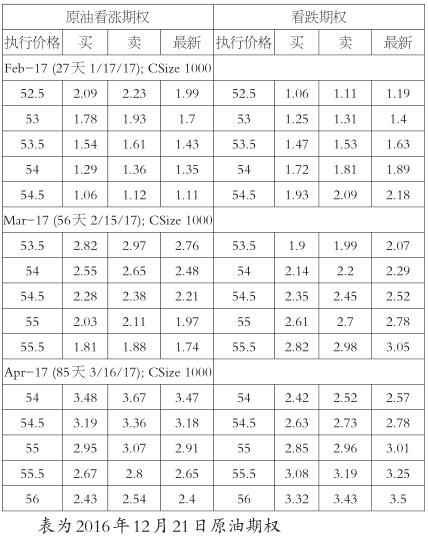

从2016年12月21日原油期权的报价可以看出,看涨期权价格随执行价格上涨而下跌,看跌期权价格随执行价格上涨而上涨;看涨看跌期权的价格都随交割时间的增加而上涨。

期权价值状态可以分为实值期权、平直期权与虚值期权。实值期权,当看涨期权标的资产(简称S)大于期权执行价格(简称X)时,即S>X时,或者看跌期权S<X时,该期权为实值期权,也称价内期权。虚值期权又称价外期权,是指不具有内涵价值的期权。平值期权,当看涨期权S=X时,或者看跌期权S=X时,该期权为平值期权,也称价平期权。

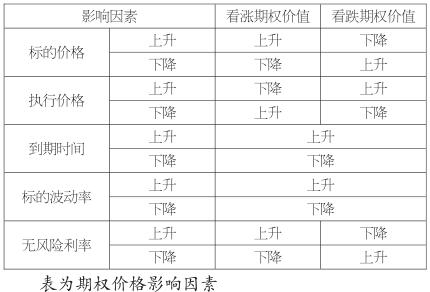

期权价格影响因素主要有标的资产价格、执行价格、到期剩余时间、波动率、无风险利率等。

单期权策略

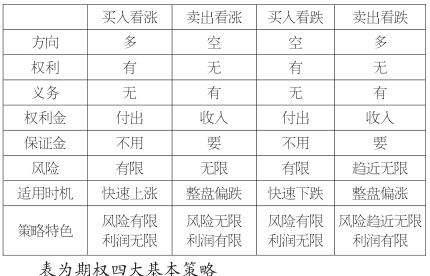

单期权策略是指每次只交易一种期权,即买入看涨、卖出看涨、买入看跌以及卖出看跌。选择这四种策略的依据是对市场涨跌以及涨跌快慢的判断。需要考虑的因素包括:会涨还是会跌;涨跌的幅度有多少;确定工具——四大基本策略;选择行权价;判断价格(权利金)合不合理。

如果判断未来行情迅速上涨或者下跌,可以选择买入看涨或看跌期权。如果觉得未来行情不涨或不跌,则可以考虑选择卖出看涨或看跌期权获得期权权利金收益。这四种基本策略的分析总结如下表所示:

期权组合策略

上面介绍的四大基本策略的优势在于如果行情判断准确则可以获得较大收益,但是因为判断失误带来的亏损也是非常大的,同时这些策略也需要消耗较多资金。如果投资者对行情判断不是十分有把握时,可以选择接下来介绍的期权组合策略,即同时买卖不同执行价的看涨或看跌期权。这样做能有效降低风险和期权持有成本,但同时也将放弃一部分潜在收益。

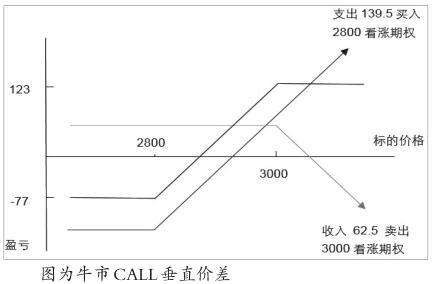

牛市CALL垂直价差

即买入一个平值看涨期权的同时卖出一个高行权价看涨期权。判断行情将上涨,且认为行情波动将会变大时,可使用此策略。

例如,当豆粕1705合约价格为2800元时,可以考虑买入一个行权价为2800元、权利金为139.5元的看涨期权,同时卖出一个行权价为3000元、权利金为62.5元的看涨期权。这个期权组合的到期损益如下图所示。到期时豆粕1705合约价格低于2800元时达到最大亏损77元,豆粕1705合约价格高于3000元时获得最大收益123元。

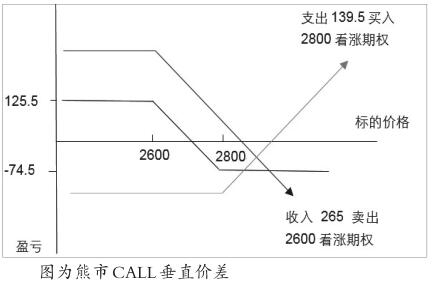

熊市CALL垂直价差

即卖出一个低行权价看涨期权的同时买入一个平值的看涨期权。判断行情将下跌,且认为行情波动将会变小时,可使用此策略。

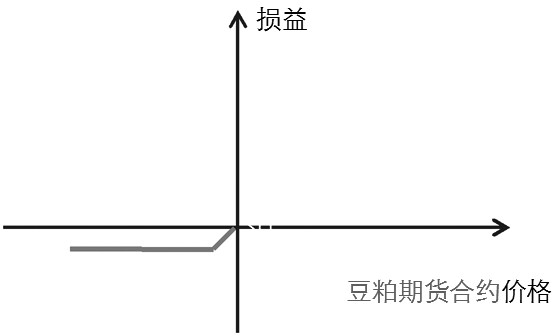

例如,当豆粕1705合约价格为2800元时,可以考虑卖出一个行权价为2600元,权利金为265元的看涨期权,同时买入一个行权价为2800元,权利金为139.5元的看涨期权。这个期权组合的到期损益如下图所示。到期时豆粕1705合约价格低于2600元时获得最大收益125.5元,豆粕1705合约价格高于2800元时达到最大亏损74.5元。与单纯卖出看涨期权相比,如果行情判断失误,标的物价格大幅上涨,则该组合的赔付将会被限制在74.5元,而不是无限。

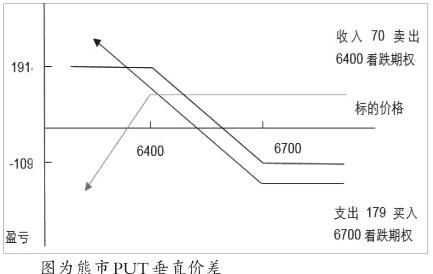

熊市PUT垂直价差

即买入一个平值的看跌期权,同时卖出一个低行权价的看跌期权。判断行情将下跌,且认为行情波动将会变大时,可使用此策略。

例如,当白糖1705合约价格为6700元时,可以考虑买入一个行权价为6700,权利金为179的看跌期权,同时卖出一个行权价为6400元,权利金为70元的看跌期权。这个期权组合的到期损益如下图所示。到期时白糖1705合约价格低于6400元时获得最大收益191元,白糖1705合约价格高于6700元时达到最大亏损109元。

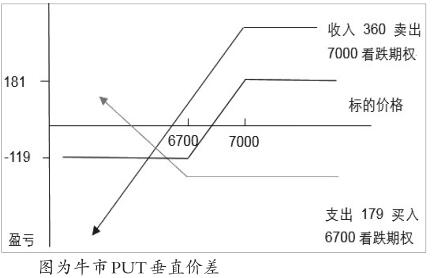

牛市PUT垂直价差

即卖出一个高行权价的看跌期权,同时买入一个平值的看跌期权。判断行情将上涨,且认为行情波动将会变小时,可使用此策略。

例如,当白糖1705合约价格为6700元时,可以考虑卖出一个行权价为7000元,权利金为360元的看跌期权,同时买入一个行权价为6700元,权利金为179元的看跌期权。这个期权组合的到期损益如下图所示。到期时白糖1705合约价格高于7000元时获得最大收益181元,白糖1705合约价格低于6700元时达到最大亏损119元。

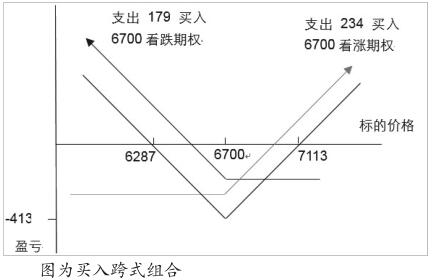

买入跨式组合

即同时买入看涨和看跌期权,判断将有单方向行情出现,但无法确定方向,且认为行情波动将会变大时,可使用此策略。

例如,当白糖1705合约价格为6700元时,可以考虑买入一个行权价为6700元,权利金为234元的看涨期权,同时买入一个行权价为6700元,权利金为179元的看跌期权。这个期权组合的到期损益如下图所示。只要到期时白糖1705合约价格高于7113元或低于6287元时可产生盈利,理论上收益无上限。到期时若白糖1705合约价格不变,达到最大亏损413元。

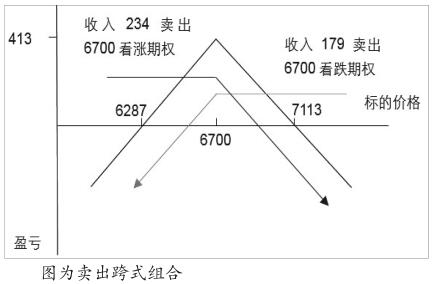

卖出跨式组合

即同时卖出看涨和看跌期权,与买入跨式组合相反。判断未来行情整盘调整,且认为行情波动将会变小时,可使用此策略。

例如,当白糖1705合约价格为6700元时,可以考虑卖出一个行权价为6700元,权利金为234元的看涨期权,同时卖出一个行权价为6700元,权利金为179元的看跌期权。这个期权组合的到期损益如下图所示。只要到期时白糖1705合约价格高于7113元或低于6287元时可产生亏损,理论上亏损无上限。到期时若白糖1705合约价格不变,获得最大收益413元。

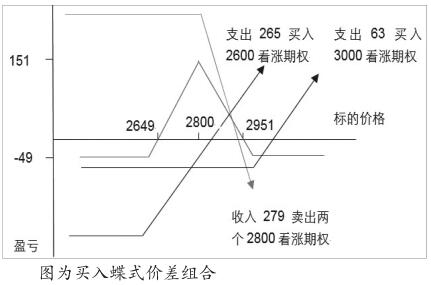

买入蝶式价差组合

即买入一个低行权价以及一个高行权价的看涨期权,同时卖出两个平值的看涨期权。判断未来行情窄幅盘整,且认为市场波动会变小时,可使用此策略。

例如,当豆粕1705合约价格为2800元时,可以考虑买入一个行权价为2600,权利金为265的看涨期权,买入一个行权价为3000元,权利金为63元的看涨期权,同时卖出两个行权价为2800元,权利金为139.5元的看涨期权。这个期权组合的到期损益如下图所示。只要到期时豆粕1705合约价格高于2649且低于2951时可获得收益,当到期时豆粕1705合约价格为2800时,获得最大收益151元。期权组合的最大亏损为49元。

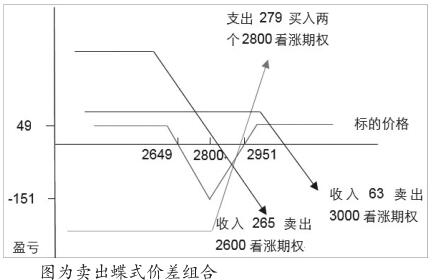

卖出蝶式价差组合

即卖出一个低行权价以及一个高行权价的看涨期权,同时买入两个平值的看涨期权,与买入蝶式价差组合相反。判断行情会远离目前价区(多空皆可),且认为市场波动会变大时,可采取此策略。

例如,当豆粕1705合约价格为2800元时,可以考虑卖出一个行权价为2600元,权利金为265元的看涨期权,卖出一个行权价为3000元,权利金为63元的看涨期权,同时买入两个行权价为2800元,权利金为139.5元的看涨期权。这个期权组合的到期损益如下图所示。只要到期时豆粕1705合约价格高于2951元或低于2649元时可获得收益,当到期时豆粕1705合约价格为2800元时,达到最大亏损151元。期权组合的最大收益为49元。

上述各类策略构成了基础的期权组合策略,通过采取对不同方向、不同行权价合约的操作基本可以应对各类市场变动情况。对行情以及波动率的判断不同,所采用的组合策略也不尽相同,下表给出了各组合策略的适用情况。

最新评论