浅析波动率的均值回复特征

许多研究表明,金融时间序列往往围绕一个固定的值上下波动,较高的收益后面经常跟随着较低的收益,也就是说价格序列具有均值回复的趋势,这一现象称作均值回复(mean reversion)。均值回复现象存在于股票、汇率、利率等金融数据中,它反映了价格序列的内在均衡机制。

业内和学术界有很多关于股票和指数收益的均值回复研究,但是关于波动率的均值回复的研究还相对较少。本文以VIX为例,对其统计特征和均值回复特征进行分析。

VIX指数

VIX指数是CBOE发布的波动率指数,是指数期权隐含波动率加权平均后所得之指数,又称为“恐慌指数”。通过对VIX指数的研究,可以提供对市场情绪和走势的研判依据。本文主要利用2003年1月2日到2016年9月21日的VIX指数数据进行实证研究。

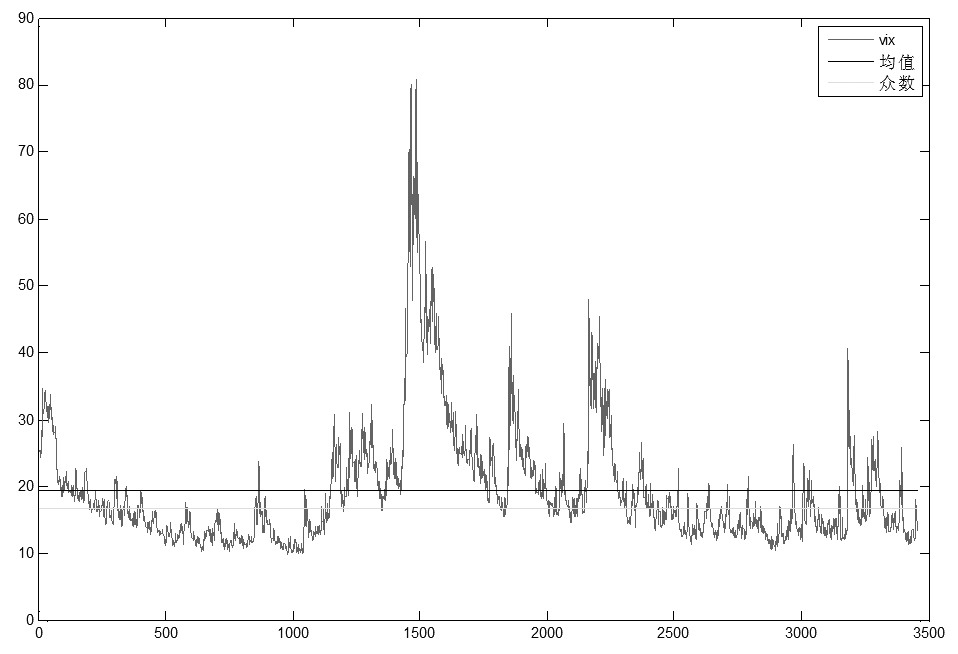

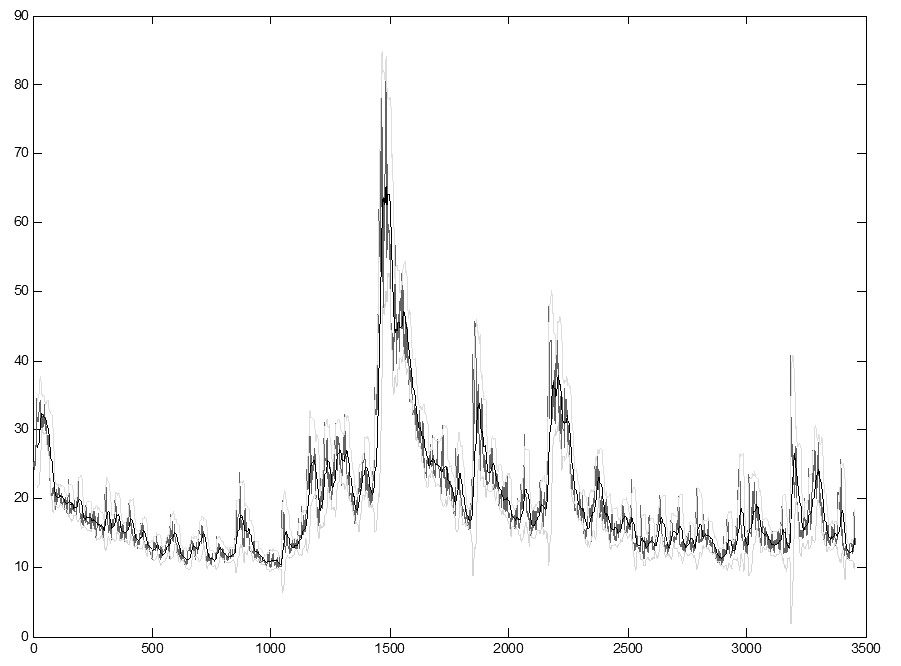

样本内的VIX走势如图1所示,可以直观地看出,一旦波动率指数偏离均值过远,就会有向均值靠近的走势,这符合均值回复的定义描述,所以可以说,VIX可能具有均值回复的特征。

图1 VIX走势

下面我们利用统计学方法对VIX指数进行检验。

VIX均值回复检验

时间序列的均值回复的检验方法有很多种,最为常见的是单位根检验和自相关检验,接下来分别利用这两种方法对VIX指数进行均值回复检验。

单位根检验

这里我们选择Pillips-Perron检验来判断VIX指数序列是否服从单位根过程。建立如下线性方程:VIXt=α+ρVIXt-1+δt+εt。原假设H0∶ρ=1, δ=0,如果检验结果的p值小于设定的显著水平,即拒绝原假设,时间序列不存在单位根,说明时间序列有均值回复的特征。

利用Matlab工具箱对VIX指数进行Pillips-Perron检验得到:H=1,p-value<0.01,即拒绝存在单位根的原假设,VIX指数序列不存在单位根,有均值回复的特征。

自相关检验

如果时间序列的变化率呈显著的负相关性,该时间序列就被认定为存在均值回复特征。

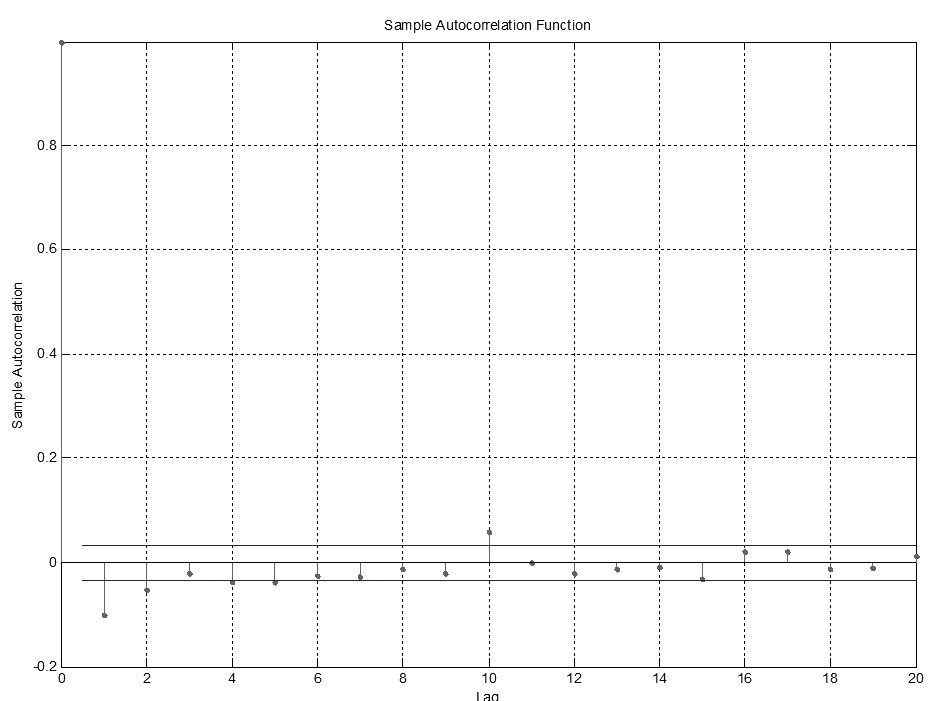

对VIX指数收益率进行自相关检验结果如图2,图中横轴表示滞后阶数,纵轴是自相关系数,当图中的箭头线在横线区间之内,说明对应阶数的自相关性不显著,反之,说明对应阶数的自相关性显著。

图2 VIX自相关检验

可以看出变化指数确实存在一阶滞后负自相关,而且这种负相关性显著,说明自相关检验的方法显示VIX指数具有均值回复的特征。综上,两种检验方法均显示VIX指数具有均值回复的特征。

均值回复区间研究

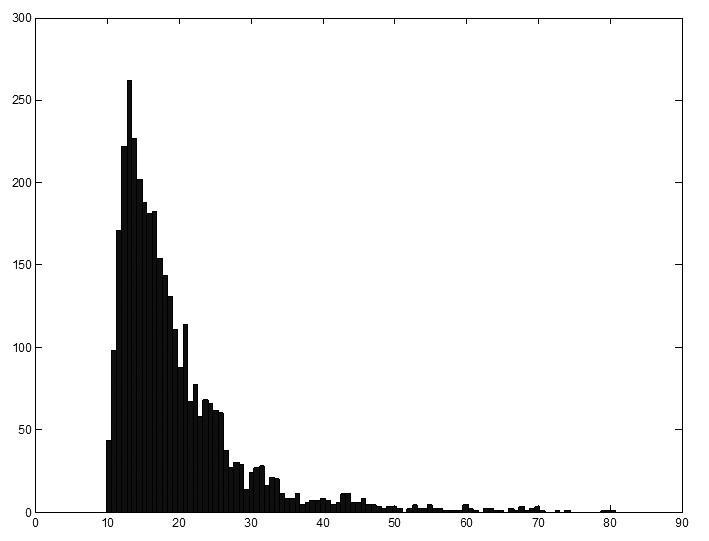

在证明了VIX指数确实存在均值回复的特征后,我们可以通过对历史数据的分析寻找一个合适的均值回复区间。接下来,我们大致观察一下VIX指数的分布特征。

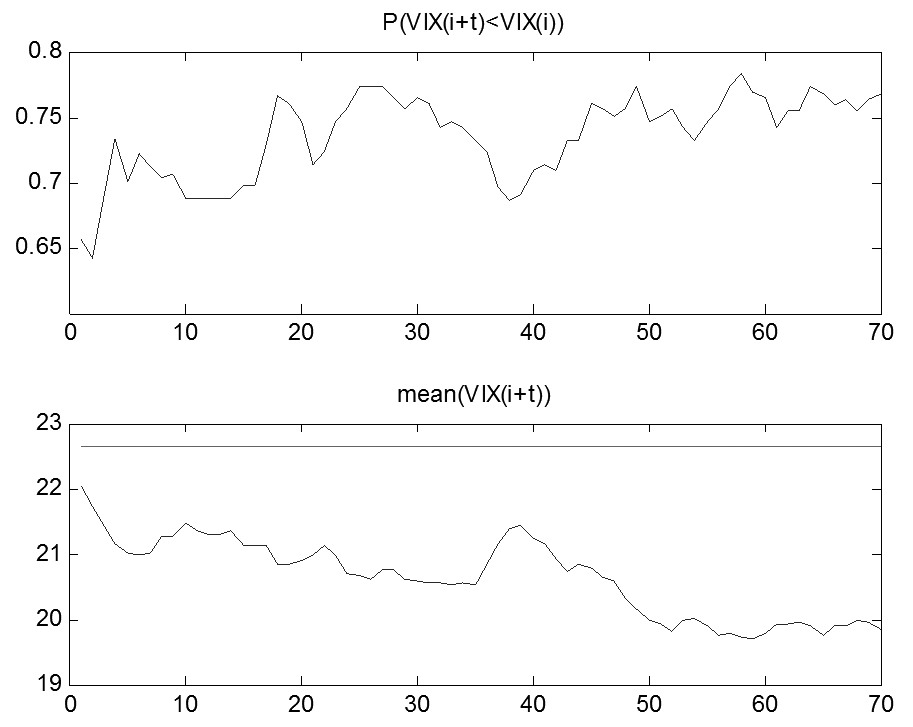

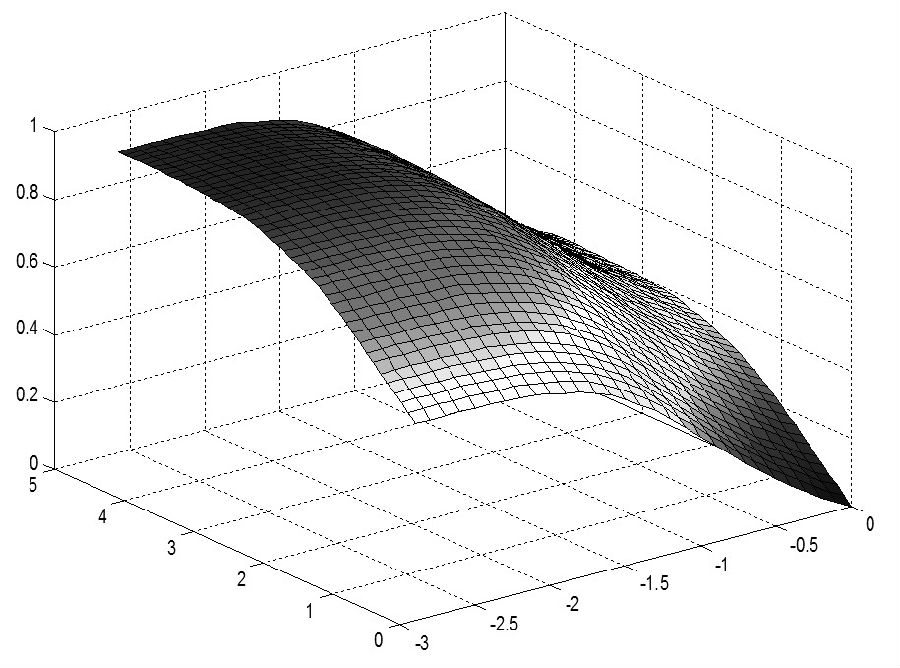

以21日均线为参考对象,构建如下指标:rarioi=VIXi-MATδT,该指标象征了VIX指数偏移T(T=21)日均线的比例。我们可以假设rarioi>a 的时候,VIX指数就会有向均值回复的趋势。我们以a=2时为例,即rarioi>2时,之后的1—70天的VIX均值的走势,VIX值向均值回归的概率如图4所示。

图3 VIX统计特征

图4 回归趋势和概率

可以看到,一方面VIX确实有下降的趋势,另一方面无论是VIX均值的走势还是VIX值向均值回归的概率都在30日左右和60日左右达到了局部极大(小)值。这可能说明,VIX指数的平均回归周期在30日左右。由于VIX不是对称分布,所以VIX回归区间的上下界是不一样的,我们可以通过观察不同的上下界VIX指数落在回归区间的概率。

对于不同ratio阈值下,VIX指数落在MAT-rariodown×δT,MAT+rarioup×δT的概率,如图5所示。

如果选择VIX指数90%的概率落在回归区间,结合上述结果,取rariodown=-1.8,rarioup=2.1,较为合适。对于rariodown=-1.8,rarioup=2.1时,VIX指数走势和其上下界的走势,如图6所示。

图5 不同上下界情况下,VIX指数落在区间上的概率

图6 VIX走势

这各区间的确定,可以作为VIX指数衍生品投资的参考,一旦VIX跌出这个区间的下界,我们就可以看多VIX,一旦VIX超过这个区间的上线,我们就可以看空VIX指数。

总结

本文采用两种方法对VIX的均值回复特征进行检验,两种检验方法均显示VIX指数确实具有均值回复的特征。这个结论可以应用到我们对市场情绪和市场走势的研判中去,VIX指数的均值回复意味着VIX指数不可能长时间处于低位或者高位。这意味着短期内如果VIX指数过高或者过低,都可能蕴含着市场将要变化的信息。此外,本文利用通过历史数据的分析确定了VIX指数的回归区间。

需要指出的是,均值回复的理论应用不仅局限在VIX指数走势判断上,均值回复现象在很多金融时间序列中非常常见,例如,通过对股票价格的均值回复进行投资,通过对行业指数均值回复的研究可以制定行业配置的投资策略,通过对市场指数走势的研究进行市场择时等。

最新评论