2年期国债期货即将上市

2年期国债期货合约进入上市倒计时。2018年7月18日,中国金融期货交易所(以下简称中金所)就《风险控制管理办法》《国债期货合约交割细则》《2 年期国债期货合约》和《2 年期国债期货合约交易细则》向社会征求意见。随后,证监会于8月3日批准中国金融期货交易所开展两年期国债期货交易,合约正式挂牌时间是2018年8月17日。证监会将督促中金所继续做好各项准备工作,确保2年期国债期货平稳推出和稳健运行。

2年期国债期货合约(征求意见稿)解读

根据此前发布的征求意见稿,即将上市的2年期国债期货品种有以下几点细则值得重点关注:

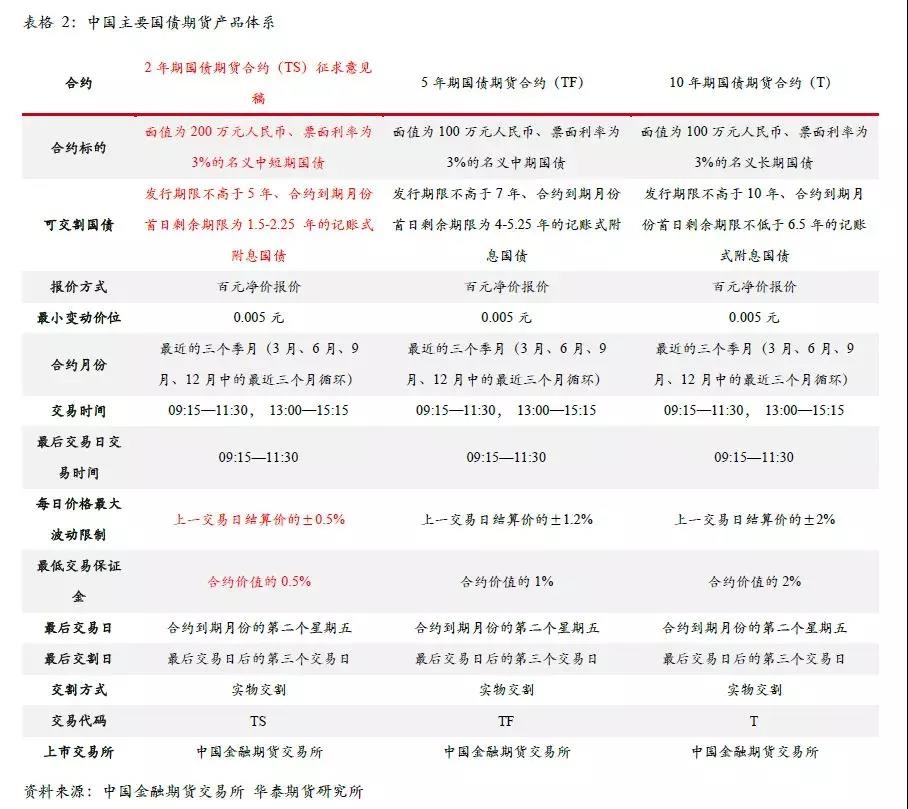

①合约标的为面值200万元人民币

2年期国债期货合约的征求意见稿合约细则基本与预期一致,仅合约标的面值略跟预期不同。征求意见稿为200万,而T和TF的合约标的面值均为100万元。此次对于合约面值的设定我们认为主要是出于通过TS合约面值的增加来满足客户不同的套利套保策略需求。例如从久期匹配的角度来看,200万元的期货合约更能够在仓位限制下实现收益率曲线利差变化的交易策略。此外,借鉴于美国国债期货经验来看,2年期国债期货合约标的面值也为中长期标的面值的2倍。

②可交割券范围为发行期限不高于5年、合约到期月份首日剩余期限为1.5-2.25年的记账式附息国债

2年期国债期货可交割券范围为发行期限不高于5年、合约到期月份首日剩余期限为1.5-2.25年的记账式附息国债,这有利于对老券的剔除。剔除国债老券后,这将使得期货的定价更加准确,有利于期货套保功能的发挥,对深化国债期货市场、构建反应市场真实利率水平的国债收益率曲线有重要推动作用。根据目前的国债新发和续发情况来看,TS1809合约可交割券多集中在2-3年期的新券当中,目前存量债券规模分别达到3106亿元和1166.4亿元,合计4272.4亿元。5年期的老券相对较少,目前存量债券规模为1762.2亿元。整体来说,可交割券的流动性相对较高,这有利于促进TS1809期货合约的定价功能。虽然可交割券池子包含一定比例的老券,但对期现价格收敛的影响不大。

③交易保证金为合约价值的0.5%,每日价格最大波动限制为上一交易日结算价的±0.5%

TS合约每日价格最大波动限制为上一交易日结算价的±0.5%(合约上市首日涨跌停板幅度为挂盘基准价的±1%);最低交易保证金为合约价值的0.5%。综合来说, 2年期国债期货的最低交易保证金为合约价值的0.5%低于5年期国债期货的1%,但考虑到2年期国债期货的合约标的面值为200万元人民币,实际上2年期和5年期国债期货保证金金额绝对值相同。此外,TS的每日价格最大波动限制为上一交易日结算价的±0.5%可以在一定程度上控制杠杆资金倍数增加所带来的市场风险。

借鉴与意义——对比美国国债期货

美国国债期货的运行与发展

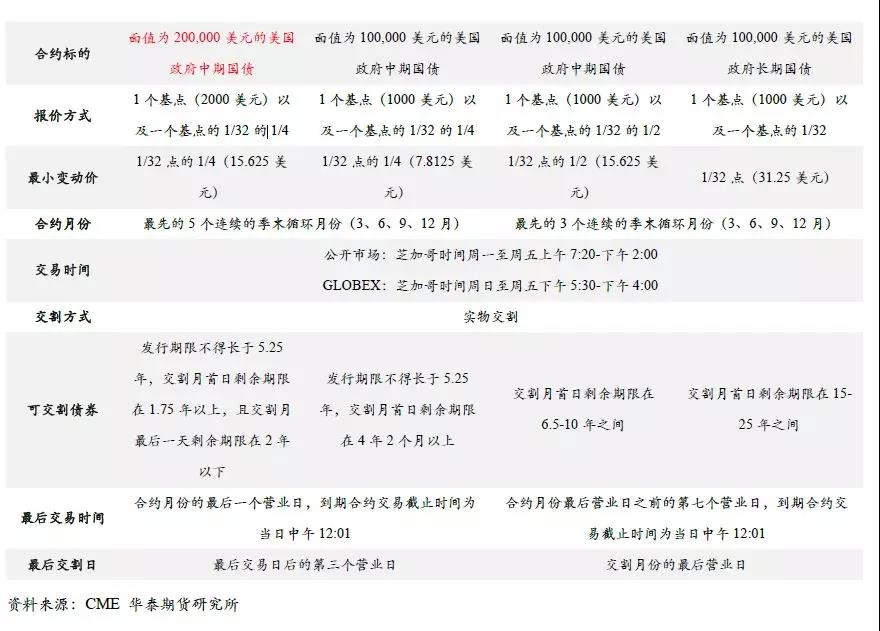

作为全球期货市场中成交量最大的利率期货品种,国债期货自诞生之日起便凭借其独特的风险管理功能在各国金融市场中广泛发展起来。基于发达的国债现货市场、完备的市场基础设施和高效的债券资金结算体系,美国在不到半个世纪的历程中,建立了世界上最发达的国债期货市场,国债期货市场本身也成为美国金融市场最重要的组成部分之一。借鉴美国等发达国家的国债期货市场的发展经验和功能作用,对于完善我国国债期货市场,更好发挥国债期货价格发现、套期保值等功能具有重要意义。

我们从时间维度考察美国国债期货的运行情况。在2000年以前,美国国债期货交易的成交量、持仓量和成交金额增长非常缓慢,市场成交的主要品种是长期国债期货。从2000年到金融危机之前,美国财政出现盈余,中期国债的发行量稳步上升,对应到期货市场上2年、5年和10年期美国国债期货成交量也开始大幅上涨。2000年以后,一方面金融业的快速发展吸引了众多的投资者参与国债期货投资;另一方面由于2000年之后国债占GDP比例持续上升,国债现货市场每年的发行量、交易量也同时持续上升,国债期货合约得以迅速发展。直到2008年9月,美国次贷危机爆发,由于市场众多金融机构资金链出现断裂,使得美国10年期国债期货的成交量与持仓量均剧烈下降。但随后,国债期货又重新成为投资者的避险品种,成交量与持仓量一路上升,直至现在仍然维持在高位。

启示与意义

从美国国债期货发展的历程来看,国债期货产品是否成功与对应期限的国债是否长期大量发行相关,美国主要国债期货产品均覆盖了国债关键发行期限,对应期限的国债发行是否稳定对该期货合约的发展有直接影响。从国内市场来看,我国目前已经推出5年期和10年期国债期货,但实际上,我国国债市场发行的国债多集中于中短期(1-5年),而中短期的期债套保产品处于空缺状态,这个时候推出两年期国债期货能够有助于健全反映市场供求关系的国债收益率曲线,形成期限布局合理的“2-5-10”国债期货产品体系。

因此,2年期国债期货的上市第一是可以发挥其价格发现功能,健全国债收益率曲线,上市后的曲线策略值得投资者广泛关注;第二是可以为短债提供套保工具,对冲中短端利率波动风险;第三是能与信用债相配合,对冲信用债风险中的纯利率风险。

策略——丰富国债期货策略

第一,从利率曲线来看,目前中国编制的国债收益率曲线的期限结构已经较为完整,但期限结构还不够合理,主要原因是国债收益率短端和长端参考点较少。此外,在我们以往的跨品种套利策略中由于品种的限制只能用5年期国债利率代表短端利率的变动,并以久期中性法与10年期国债期货合约配比进行利率曲线的平陡交易。但是5年期利率对流动性的反映相较于1-3年期来说弹性仍然较低,并不能完全反应短端利率的变动,与十债的配合能够带来的波动也较低。拥有2年期国债期货后,由于2年期国债期货久期更短,与货币政策同步性更强,在做平或做陡曲线时更加直接有效,也丰富了2、5、10年蝶式策略等策略。

第二,品种的完善也能够增强目前套保策略的有效性。2年期国债期货的推出提供了良好的流动性风险对冲工具,可以预见的是,如果以后再次遇到流动性冲击(如 2011年城投债信用危机、2016年国海事件等),机构可以利用2年期国债期货对冲部分赎回压力造成的损失。此外,通过不同券种的债券余额对比可以发现,无论是国债、政金债或是信用债,1-3年期的短期限债券品种占比均较高(其中以信用债最为明显),伴随着2年期国债期货的推出,也可以容纳市场中更多的套保需求。

最新评论