面对价格波动和产业格局的变化,期货及期权是产业企业管理风险的有效工具。即将推出的铝期权与锌期权,将为有色金属行业管控风险带来新的路径。

毋庸置疑,利用好期货、期权工具,就能有效地解决有色企业经营中的痛点,并且期货和期权的关系是合作大于竞争,将两者结合能提供更精细化的套期保值方案。

在正式参与市场前,我们需要详细了解下即将上市的铝锌期权合约规则与重要关注点。

铝期权合约(征求意见稿)

合约关键点

1.最小变动价位:1元/吨

国际上,LME铝期权最小变动价位较小,为0.01美元/吨,与标的期货相同。

铝期货最小变动价位为5元/吨。理论上,期权最小变动价位一般取标的期货最小变动价位的一半,但是,实践中需要兼顾深度虚值期权权利金较小的问题。因此,综合考虑,将铝期权最小变动价位设计为1元/吨。

2.涨跌停板幅度:与标的期货合约涨跌停板幅度相同

为有效控制风险,并保障期权价格与标的期货价格同步变化,铝期权合约有必要设置涨跌停板,涨跌停板幅度与标的期货相同。涨跌停板幅度是用期货合约的上一交易日结算价和当日的期货涨跌停板比例计算得到。目前,铝期货涨跌停板幅度为8%。

3.合约月份:最近两个连续月份合约,其后月份在标的期货合约结算后持仓量达到一定数值之后的第二个交易日挂牌,具体数值交易所另行发布。

期权合约数多,市场普遍反映交易资金压力较大;交易所自身随着期权品种数量增加,技术系统压力增大。

保持始终挂出“最近两个连续月份合约”,将有利于开展近月风险管理,进一步促进交割月期货价格向现货价格收敛。

其他合约月份在标的期货持仓量达到一定数值之后挂牌,充分考虑到期权与期货的关系,确保进行期权交易时可以利用有流动性的标的来对冲风险,同时在市场资金有限的情况下,可以促进期权流动性的集中。

标的期货持仓量达到15000手后挂牌相应期权。(以上市前通知为准)

4.最后交易日和到期日:标的期货合约交割月前第一月的倒数第五个交易日,交易所可以根据国家法定节假日等调整最后交易日

期权合约最后交易日应尽可能靠近标的期货合约的最后交易日;并保证行权后有充裕的时间进行期货仓位的调整;期权合约最后交易日不应与标的期货合约前一月期货合约的最后交易日重合。

为避免有些月份期权最后交易日与交割结算日重合,造成结算压力,预留交易所可以根据国家法定节假日等调整最后交易日的表述。

到期日同最后交易日。

5. 行权价格:

行权价格间距

铝期货价格波动较小,历史波动率常年在10%以下。在调研时,市场机构指出铝的基本 价 格 波 动 在100元/吨左右。考 虑 到 铝 价 大 部 分 时 间 处 于10000-20000元/吨,因此将此区间内的行权价格间距设置为100元/吨,并依此设置其他价格区间的行权价格间距。目前,铝期权行权价格间距与行权价格区间的比例为0.5%-1%。

测算结果

根据2010-2019年我所铝期货合约的模拟测试,按目前方案(行权价格覆盖1.5倍期货涨跌停板)

铝期权品种每日挂牌合约数平均为372个,最多达到710个。

6.行权方式:美式

①更具灵活性:美式期权可在到期日前任意交易时间选择行权,对于期权买方更为便捷,其可在市场有利或实际需要时随时获得期货头寸。尤其对于期权上市初期可能不够活跃的期权市场,期权行权能够为投资者退出市场提供另外途径,投资者可在特定情况下通过提前行权实现特定的投资目的。

②便于风险控制:美式期权卖方无法预期期权被行权的准确时间,即使是临近到期时期权仍为实值,期权卖方有操纵市场的动机,但期权买方可选择随时行权来规避市场被操纵的风险。投资者可以通过提前行权释放风险,也有利于交易所风险管控。

③国际经验:根据国际经验,商品期权(特别是农产品期权)大多为美式期权。LME的铝期权也是美式期权。

④市场意见:在企业座谈会上,大部分产业客户支持铝期权采用美式。会员单位也多数支持美式。

锌期权合约(征求意见稿)

合约关键点

1.最小变动价位:1元/吨

国际上,LME锌期权最小变动价位较小,为0.01美元/吨,与标的期货相同。

锌期货最小变动价位为5元/吨。理论上,期权最小变动价位一般取标的期货最小变动价位的一半,但是,实践中需要兼顾深度虚值期权权利金较小的问题。因此,综合考虑,将锌期权最小变动价位设计为1元/吨。

2.涨跌停板幅度:与标的期货合约涨跌停板幅度相同

为有效控制风险,并保障期权价格与标的期货价格同步变化,铝期权合约有必要设置涨跌停板,涨跌停板幅度与标的期货相同。涨跌停板幅度是用期货合约的上一交易日结算价和当日的期货涨跌停板比例计算得到。目前,铝期货涨跌停板幅度为8%。

3.合约月份:最近两个连续月份合约,其后月份在标的期货合约结算后持仓量达到一定数值之后的第二个交易日挂牌,具体数值交易所另行发布

期权合约数多,市场普遍反映交易资金压力较大;交易所自身随着期权品种数量增加,技术系统压力增大。

保持始终挂出“最近两个连续月份合约”,将有利于开展近月风险管理,进一

步促进交割月期货价格向现货价格收敛。

其他合约月份在标的期货持仓量达到一定数值之后挂牌,充分考虑到期权与期货的关系,确保进行期权交易时可以利用有流动性的标的来对冲风险,同时在市场资金有限的情况下,可以促进期权流动性的集中。

标的期货持仓量达到10000手后挂牌相应期权。(以上市前通知为准)

4.最后交易日和到期日:标的期货合约交割月前第一月的倒数第五个交易日,交易所可以根据国家法定节假日等调整最后交易日

期权合约最后交易日应尽可能靠近标的期货合约的最后交易日;保证行权后有

充裕的时间进行期货仓位的调整;期权合约最后交易日不应与标的期货合约前

一月期货合约的最后交易日重合。

为避免有些月份期权最后交易日与交割结算日重合,造成结算压力,预留交易

所可以根据国家法定节假日等调整最后交易日的表述。

到期日同最后交易日。

5.行权价格:

行权价格间距

锌期货价格波动较大,历史波动率常年在20%左右。考虑到锌价大部分时间处于10000-25000元/吨,将此区间内的行权价格间距设置为200元/吨,与区间值的比例保持在1-2%前后,并依此设置其他价格区间的行权价格间距。

测算结果

根据2010-2019年我所锌期货合约的模拟测试,按目前方案(行权价格覆盖1.5倍期货涨跌停板)

锌期权品种每日挂牌合约数平均为226个,最多达到416个。

6.行权方式:美式

①更具灵活性:美式期权可在到期日前任意交易时间选择行权,对于期权买方更为便捷,其可在市场有利或实际需要时随时获得期货头寸。尤其对于期权上市初期可能不够活跃的期权市场,期权行权能够为投资者退出市场提供另外途径,投资者可在特定情况下通过提前行权实现特定的投资目的。

②便于风险控制:美式期权卖方无法预期期权被行权的准确时间,即使是临近到期时期权仍为实值,期权卖方有操纵市场的动机,但期权买方可选择随时行权来规避市场被操纵的风险。投资者可以通过提前行权释放风险,也有利于交易所风险管控。

③国际经验:根据国际经验,商品期权大多为美式期权。LME的锌期权也是美式期权。

④市场意见:在企业座谈会上,大部分产业客户支持锌期权采用美式期权。会员单位也多数支持美式。

保证金制度

采用传统保证金收取方式,期权卖方交易保证金的收取标准为下列两者中的较大值:

1. 期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-0.5×期权合约虚值额

2. 期权合约结算价×标的期货合约交易单位+0.5×标的期货合约交易保证金

说明

传统保证金制度是国际期权市场早期使用的一种方式,其可靠性得到长期的实践检验。优势在于:

1.期权保证金变动与期货保证金挂钩,期货市场风险加大时,期权保证金与期货保证金同步调整,对交易所的管理来说更为简单有效。

2.标的期货合约价格变动时,期权保证金不会随之出现大幅跳跃性波动,具有较好的平滑性,从而避免结算风险。

涨跌停板制度

涨跌停板价格计算公式:

涨停板价格=期权合约上一交易日结算价+标的期货合约上一交易日结算价×标的期货合约涨跌停板比例

跌停板价格=Max(期权合约上一交易日结算价–标的期货合约上一交易日结算价×标的期货合约涨跌停板比例,期权合约最小变动价位)

说明

当标的期货合约连续三天同方向单边市,第四天暂停交易一天时,我所选择该标的期货合约的期权系列合约暂停交易一天。理由如下:

1.有利于客户冷静下来,缓解市场恐慌情绪。

2.标的期货市场停市的情况下,做市商无法在期权市场准确报价,做市商面临巨大价格风险。

3.市场调研中多数机构建议标的期货停市时期权也应该停市。

持仓限额制度

采用分开限仓:

1、非期货公司会员、客户均采用绝对值限仓

2、期权持仓限额不同时间阶段划分与对应的标的期货持仓限额保持一致

说明

◆期权持仓的统计方式:

同标的看涨期权的买持仓量+同标的看跌期权的卖持仓量。

同标的看跌期权的买持仓量+同标的看涨期权的卖持仓量。

◆期权超仓情形:

1、合约进入交割月前一月,限仓标准降低,客户可能持仓超限。

2、关联账户

铝期权与标的期货采用分开限仓,1:1关系。

锌期权与标的期货采用分开限仓,1:1关系。

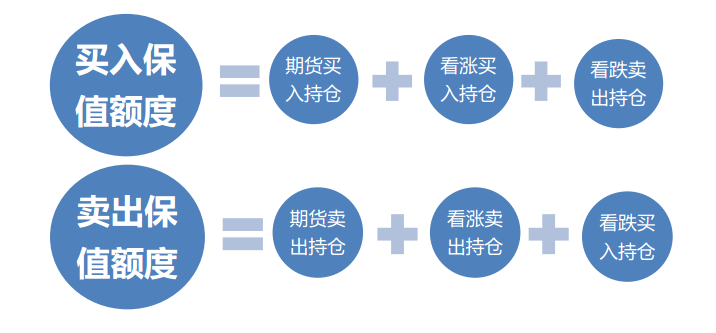

套保套利

套期保值额度可以仅使用在期货市场,仅使用在期权市场,或者两个市场均使用。

套利额度只可用于期货合约,不可用于期权合约。

结算价计算方式

到期日,时间价值完全消失,取内在价值作为期权结算价:

看涨期权结算价=MAX(标的期货合约结算价-行权价格,最小变动价位)

看跌期权结算价=MAX(行权价格-标的期货合约结算价,最小变动价位)

非到期日,根据隐含波动率确定各期权合约的当日结算价

说明

平面波动率假设,即假设同一月份所有期权合约的隐含波动率相同。

这种做法可以有效地避免结算价明显不合理的情况,符合“平滑”、“稳定”、“简单”三原则。

通过拟合获取曲面波动率的方法相对复杂,需考虑的异常情况较多,不便于投资者理解。

到期日自动行权

◆行权申请时间:到期日前一交易日21:00-到期日15:30

◆行权申请渠道:交易系统和会服系统

◆交易所自动行权:15:30以后,交易所根据当日标的期货合约结算价自动行权。

说明

自动行权是国际成熟市场的主流做法,主要是为了防止客户、经纪公司在期权到期时遗忘执行实值期权。

设置15:00-15:30时间段,主要是针对某些客户对浅实不行权,浅虚行权的特殊需求;同时也解决未平仓锁仓单的申请行权问题。

自对冲

◆期权自对冲:

非期货公司会员和客户可以申请对同一交易编码下的双向期权持仓进行对冲平仓。对冲结果从当日期权持仓量中扣除,并计入成交量。

◆行权后获得的期货自对冲:

期权买方可以申请对其同一交易编码下行权后的双向期货持仓进行对冲平仓,对冲数量不超过行权获得的期货持仓量。对冲结果从当日期货持仓量中扣除。

需要注意的是,行权后获得的期货持仓,可以与投资者原有的期货持仓进行自对冲。

◆履约后获得的期货自对冲:

期权卖方可以申请对其同一交易编码下履约后的双向期货持仓进行对冲平仓,对冲数量不超过履约获得的期货持仓量。对冲结果从当日期货持仓量中扣除。

需要注意的是,履约后获得的期货持仓,可以与投资者原有的期货持仓进行自对冲。

最新评论