涤短基础知识简介

涤纶短纤属于聚酯类别的一种,占聚酯产品的13%左右。主要规格有半消光本白1.56dtex*38mm;半光1.33*38mm;有光1.33*38mm;1.56*38mm水刺专用规格;2.22/2.78*51mm中长纤维等,其中半消光本白1.56dtex*38mm为期货基准交割品。

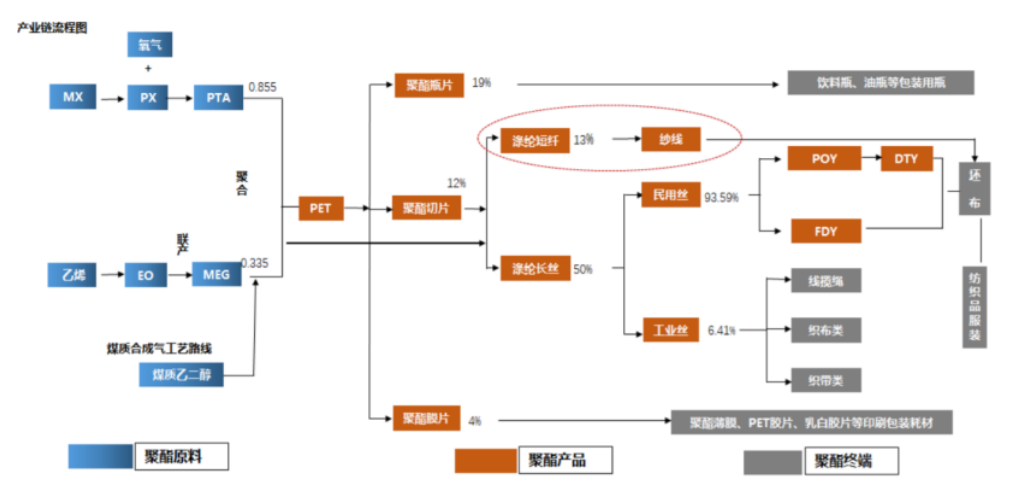

涤纶短纤的分类如下:

其中,纺纱用65.2%,缝纫线11%,无纺布11.15%,填充料11.07%,其他1.58%。

按照原料来分,再生短纤在短纤结构中占据重要地位,再生产能在短纤中占比55%要高于原生短纤,不过再生短纤由于禁废政策近年来开工受限,再生短纤产量占比逐步下滑,低于原生涤短产量占比,具体见下表:

在原生短纤中,又分为常规的涤纶短纤(占比47%),中空、低熔点10%,切片纺1%。在再生短纤中,再生普纤23%,再生中空19%。

涤短基本面分析

1. 供给

产能方面,近十年来涤短在2012年是产能投放高峰,源于棉花上涨,带动涤短产能大投放。最近一次产能投放在18-19年,源于聚酯整体景气周期带动。2020年产能增速相对较小,短期看压力不大,但2021年后产能又进入快速增长期。

产量方面,从年度角度看,今年表观增速较去年略有降低,但仍保持两位数的增长,主要源于今年产量的快速增长(产能今年增长相对较少但去年增长产能今年释放产量)以及出口的大幅下滑(主要由于疫情原因)。

从月度角度看,一季度由于减产导致产量萎缩,表观负增长,随后二三季度产量快速增长后表观大幅增长(产量的增长主要源于较好的需求包括疫情导致的无纺布需求以及三季度家纺恢复导致的需求),预计四季度表观增速仍较高。

2. 需求

从年度需求来看,2017-2019年消费增速都较高(2017、2019均是两位数的增长率),一方面是聚酯景气周期因素,一方面2017禁废令实施后导致原生的反替代,我们也看到2018年后废PET进口下降明显(见下表)。预计今年原生涤短需求仍是两位数的增长(与表观增长持平)。

由于禁令的实施,再生短纤优势已经不明显,经过两年的运行,原生棉型的反替代亦基本完成(原生中空仍有替代空间)。

替代需求:

我们知道棉纺行业三大主要原料,棉花、涤短、粘胶。目前粘胶行业相对比较稳定,比例在20%左右,但是棉花与涤短的替代作用仍在,棉花消费占比小幅降低而涤短小幅占比小幅上升。一方面由于聚酯原料的大幅下跌,涤纶更具有性价比;另一方面今年涤短的非织造需求有提升;还有就是棉花需求减少主要由于纯棉纱生产外移。

涤短下游75%用来纺纱,棉纺涤短下游主要有纯涤纱、涤棉纱和涤粘纱,其中纯涤纱是棉纺涤短的主要下游。

在整个纺织纱线中,纯涤纱占据19%左右的水平。在纯涤纱原料中,仍有30%左右的再生涤短,纯涤纱原料100%为短纤;涤棉纱占比15%,其中涤短原料用量占整个纺织原料用量比例约10%;涤粘纱占比9%,其中涤纶短纤原料用量占整个纺织原料用量比例约为5.85%;三大纱线使用涤短原料占整个纺织原料用量比例35%左右。

因此,三大纱线重要顺序依次是纯涤纱、涤棉纱、涤棉纱。

从终端需求来看,目前纯涤纱开工来看尚可,同时终端织造开工近期出现较大幅度的上升,短期内织造订单超预期,一般能做到十月底货十一月初,部分绒类订单能做到12月。总体看短期需求尚可。

3. 库存

今年来看涤短库存控制的相对较好,相比长丝品种库存相对偏低,特别是5-6月份期间由于疫情导致无纺布需求甚至出现负库存。目前来看,涤短库存仍算相对健康的。

4. 估值

利润角度看,直纺涤短2017-2019年利润较好,主要由于禁废令以及聚酯整体景气周期。2019年下半年利润有所下滑,但今年以来由于无纺布需求利润再次上升。目前来看加工费在1300-1400元/吨,一般认为保本加工费在900-1000元/吨,盈利依旧较好,但较前期高利润已经回落。

总结及策略

供需角度看,短期涤短供需面相对健康,产能今年增长不多,虽然表观增速今年预计较高但需求增速预计亦与表观增速持平,短期库存水平健康。短期下游需求环比走好,对价格有一定的支撑。但是明后年看涤短产能增长恢复高增速(当然产能兑现可能会有反复),影响远月预期。

策略上当前加工差在1300元/吨以下可做多利润即多PF空PTA与MEG。月差上在平水以下可做5-9正套。单边短期在5500元/吨以下可短多,但是高度有限,毕竟5月合约还要面临春节的淡季。

另:棉型涤短交割品去年产量290万吨左右,月均产量24万多吨。当前7家交割厂库,交割库容12万吨。

最新评论