迪拜商品交易所 (DME) 的阿曼原油期货 (OQD) 是全球首只酸性原油期货合同,也是世界上最大的现货交接原油期货合同。

亚洲特别是东北亚的中国、韩国和日本,是世界上最大的原油进口区域。由于地缘地理位置,至今为止,东北亚地区所需的原油,目前主要是从俄罗斯和中东地区进口。

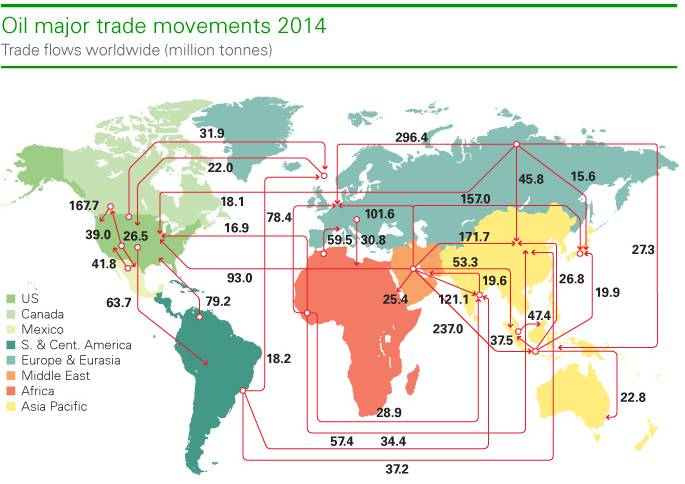

全球原油贸易流动

原油是世界上为数不多的"非同质性"(non-homogenous commodity) 大宗商品之一。世界上现在有数十个大油田生产数十种不同质量的原油,在被提炼成原油产品,比如汽油、柴油、航空汽油等等之前,原油实用价值并不大,是人类对原油产品的需求决定价值。

由于原油的非同质性,如何鉴别原油的质量是决定原油价格的基本因素之一,人们经过长期的实践得出了下列结论:在提炼过程中所用的费用的多少,决定原油现货的价格:提炼费用高,原油价格则低,提炼费用低,原油价格则高。原因很简单:因为在某一特定地区的提炼后产生的的原油产品的价格,比如说某一地区不同的加油站的汽油价格,总是一样的或者是相差不多的。

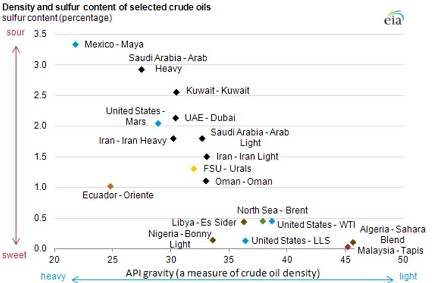

原油有两个重要的物理和化学性质:轻和重、酸和甜。前者表现原油这一液体的比重,后者代表原油的含硫量高低。人们发现在提炼比重轻,含硫量少的原油过程中所花的费用要比提炼比重相对重,含硫量相对高的原油要少得多。这样就形成了原油价格机制的一个非常重要的原则:比重轻、含硫量低的原油为上品。反之则为下品。

各地原油现货如何定价,变成了一门专门知识

目前在世上基本采用两种原油定价方法:第一、官价OSP(Official Selling Price) 。第二就是标杆价格(Benchmark Price) 加上溢价(升水,Premium)或者折价(贴水,Discount)。

对第一种方法不需做太多的解释,官价就是原油出口国国家的官方价格,比如阿曼苏丹国的官方原油出口价格,就是迪拜商品交易所阿曼原油期货的结算价格。

第二种方法所说的标杆价格 (Benchmark Price) 是由世界三大基本原油价格 (NYMEX WTI西德克萨斯原油、NYMEX Brent布伦特原油、DME Oman阿曼原油,均是芝商所旗下產品) 以及几个重要的具有代表性的地区性原油现货价格构成。比如 Tapis Crude是东南亚地区原油价格的标杆。Bonny Light 是西非地区原油价格的标杆。Urals Oil 是俄罗斯原油价格的标杆。OPECReference Basket 是石油输出国家组织原油价格标杆等等。

有了标杆价格之后,各个地区的原油价格就以对标杆价格的溢价(升水,Premium) 或者折价(贴水,Discount) 的形式表现出来。标杆价格是动态的,同时某一特定地区的原油价格对标杆价格的升贴水,也是在分分秒秒地变动。

世界的原油价格就是这样根据供求关系,在相互关联的封闭的价格体系中不停的运动着。

阿曼原油如何定价?

2007年建立的迪拜商品交易所 (DME) 、其主导产品交易的阿曼原油 (OQD) 期货合同,为酸性原油建立了第一个原油现货交易的期货标杆产品。

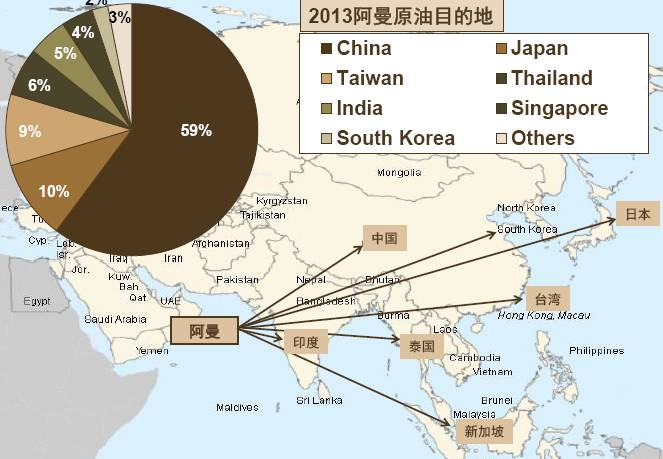

阿曼苏丹国不是石油输出国组织成员,阿曼原油出口数量和目的地不受石油输出国组织规章限制,由于这一中立性,使阿曼原油期货成为中东地区重要的原油现货定价标杆产品。同时,阿曼原油期货结算价格(Marker Price) 也是阿曼苏丹国原油出口的官方价格(OSP) 。

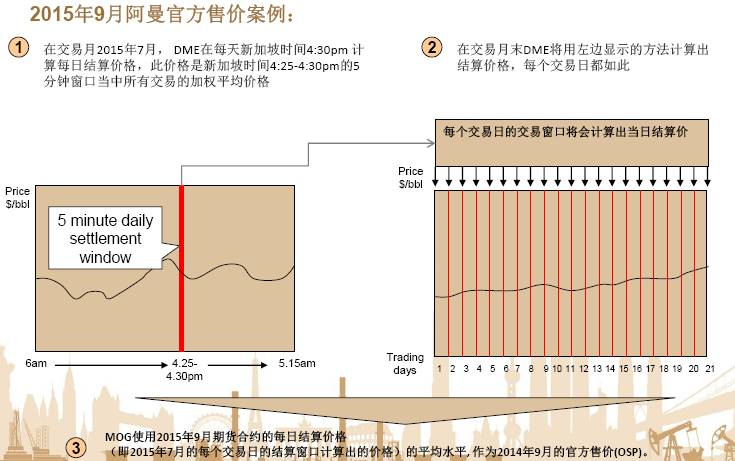

在阿曼原油期货的每个交易日,新加坡时间下午4时25分到4时30分这段时间内,阿曼原油当月期货合同在这5分钟之内交易的加权平均数,作为这天的结算价格(Marker Price)。将这个月的所有交易日的结算价格加在一起,除以这个月的交易天数,就是阿曼政府当月的官方原油售价(OSP) 。

上海国际能源交易中心 (INE) 行将推出的人民币计价的原油期货(SC),其所要交接的原油现货,化学和物理成分与阿曼原油极为相近。二者可谓离岸价和到岸价的关系。这使得迪拜商品交易所 (DME) 阿曼原油期货 (OQD) 成为对冲中国原油期货 (SC) 最好工具之一。

阿曼原油 四招对冲中国原油期货

1) 对冲中国原油期货的涨跌停板

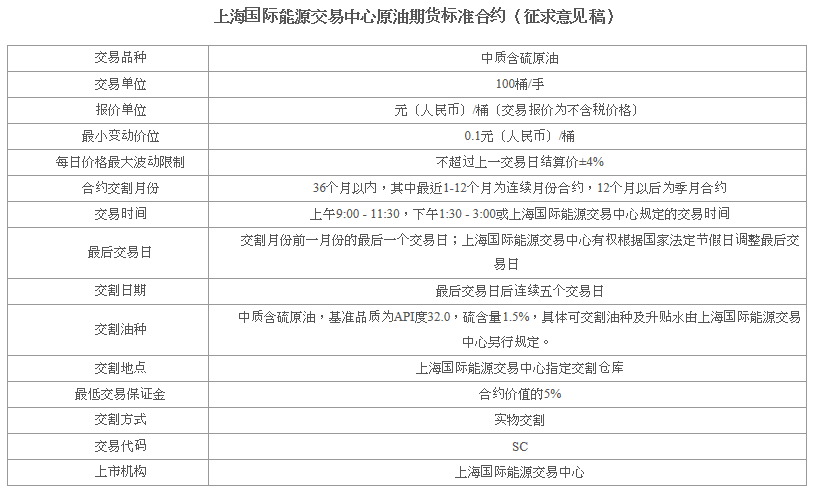

根据上海国际能源交易中心网站原油期货标准合约 (征求意见稿):

行将上市的中国原油期货,每天有4%的涨跌停板。迪拜商品交易所阿曼原油期货,没有每天价格波动限制。做市商和投资者可在中国原油期货涨跌停板之后,用阿曼原油期货来对冲头寸。

2) 对冲中国原油期货的交易时间

根据上海国际能源交易中心网站,中国原油期货每天交易时间大约3.5小时,阿曼原油期货每天交易差不多24小时。中国原油期货的做市商和投资者,可以利用阿曼原油期货调整中国休市后的头寸。

3) 对冲原油现货的运输和保险费用

从结算交接原油现货的物理化学性质上看,阿曼原油期货 (OQD) 和中国原油期货基本上是同一商品离岸和到岸的关系。两者的价差空间理论上应代表原油的运输费用和保险费用。油轮运输公司可以用两个合同之间的价格关系锁进费用。反之,套利者也可以利用两个合同之间可能出现的错误价差,进行套利。

4) 对冲人民币和美元之间的外汇风险

同一产品离岸价和到岸价用不同货币计算,这一汇率风险,同时也代表着交易机会。

总结

笔者非常看好上海原油期货,这是建立一个新的亚洲原油现货价格标杆产品的第一步。到目前为止,对冲上海原油期货的最好、最有效的工具是迪拜商品交易所 (DME) 阿曼原油期货 (OQD) 。(资料來源:DME、 EIA 和其它相关网站)

最新评论