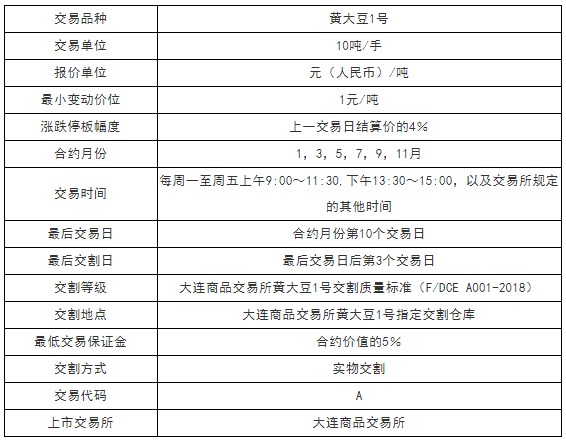

大连商品交易所现上市两个大豆期货品种:黄大豆1号和黄大豆2号。

1993年,中国大豆期货合约正式挂牌交易受到了投资者广泛欢迎,交易规模逐年增大,成为中国农产品期货市场的代表品种之一。2002年,转基因管理条例正式颁布和实施后大连商品交易所推出了以非转基因大豆为标的物的黄大豆1号合约,进口大豆退出黄大豆1号合约期货交割。

2004年12月22日,大商所推出了黄大豆2号以适应国内转基因大豆消费了逐年上升的现状。至此,包括进口的美国转基因大豆和南美等国家的大豆在内,均可以在中国期货市场进行交割。黄大豆2号期货合约是迄今为止世界土第一个带有全球特征的大豆期货合约,是对黄大豆1号期货合约的完善和补充,它们构成完整的国内大豆期货市场价格体系和避险机制。

1、黄大豆2号合约定位于榨油用大豆。

在指标体系、可交割品范围、合约定价和交割包装方式等方面与黄大豆1号合约有很多不同。一方面解决了进口大豆交割的政策问题,将现货市场全部流通的大豆纳人到期货交易中来;另一方面采用以粗脂肪含量为定等指标,可以为大豆压榨企业提供更有效的避险渠道。此外,由于黄大豆2号合约涵盖了世界三大大豆主产区—中国、美国、南美产大豆,是世界上最具有包容性的大豆期货合约。它的推出将推动国内期货市场与国际市场的接轨,使市场能够比较充分地反映世界大豆供求、价格的变化,从而有助于完善的大豆市场价格发现功能和更为高效、完整的避险市场。同时,也为未来国际商家参与国内大豆期货打下基础。

2、在市场功能作用上,两者既有分工,又有密切联系。

黄大豆2号合约推出后,与黄大豆1号合约构建起一个完整的国内大豆期货市场品种体系,使非转基因大豆和榨油用的转基因、非转基因混合大豆都有了自己的价格发现中心和避险中心。由于两个期货品种各自的服务对象和投资参与主体既有差别,又有密切联系,且国产大豆部分同样被用来作为榨油原料,两个市场在价格形成上存在共同影响因素,两个期货品种的运行为投资者提供一个有效的套利市场,并利于两个期货品种运行的稳定和合理价格的形成,从而最终将形成黄大豆1号价格与黄大豆2号价格相互影响、交易共同活跃、市场互促共进的运行格局。

3、指标体系不同。

黄大豆1号合约采用的是以现行大豆国家标准为蓝本、以完整粒率为核心定等指标的食用大豆指标体系;黄大豆2号合约采用的是以油脂用大豆国家标准为蓝本、以粗脂肪含量为核心定等指标的榨油用大豆指标体系。

4、可交割品范围不同。

黄大豆1号合约只允许非转基因大豆参与交割;黄大豆2号期货合约允许转基因大豆和符合黄大豆2号交割质量要求的非转基因大豆参与交割。

5、合约定价和交割包装方式不同。

在合约定价上,黄大豆1号合约价格将包装物计算在内,黄大豆2号合约价格不包括包装物价格。在包装方面,考虑到进口大豆主要以散装方式进口和流通,因此黄大豆2号合约采用散装和袋装并行的方式,兼顾进口与国产大豆流通的不同包装方式,而黄大豆1号合约则只采用袋装的包装方式,与国产大豆现货流通的袋装方式相吻合。

最新评论